2024年,国内智能驾驶行业迎来了前所未有的挑战,股价破发与生存困境成为了行业的关键词。广汽投资的禾多科技因资金链紧张面临重组,毫末智行、轻舟智能等智能驾驶企业也相继陷入裁员风波,毫末智行在其五周年内部信中更是强调了强烈的危机感。

被誉为“国内智能驾驶芯片第一股”的黑芝麻智能,在港交所上市首日便遭遇低开,开盘价仅为18.8港元/股,较发行价低近33%。尽管收盘价有所回升,至20.45港元/股,但仍下跌了26.96%。地平线的情况同样不容乐观,其上市首日虽然一度暴涨超36%,但次日便大幅下跌,最终收跌2.68%,股价回到了3.99港元/股的发行价附近。

小马智行作为“Robotaxi第一股”和“年内美股自动驾驶最大规模IPO”的获得者,其上市之路也并不平坦。尽管在上市首日股价一度上涨至21.1%,但最终收盘价却下跌了近8%。这一系列现象表明,即使已经上市,智能驾驶企业的股价也面临着巨大的压力。

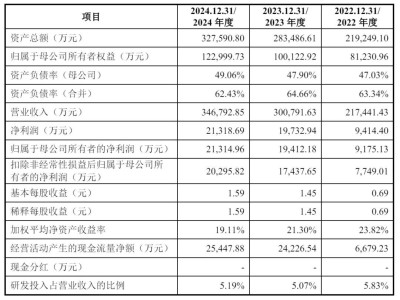

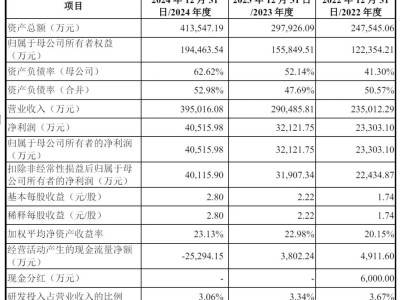

在这样的背景下,其他智能驾驶企业只能通过IPO来寻求资金支持。福瑞泰克就是其中之一,尽管其2023年营收较2022年同期增长了177%,但自2021年至2024年上半年,福瑞泰克累计亏损达到了21.67亿元。福瑞泰克的招股书显示,其对吉利汽车的依赖程度较高,从创始人到高层,不少都是吉利背景,且吉利是福瑞泰克的大股东和重要客户。

然而,这种深度合作关系也给福瑞泰克带来了潜在的风险。监管机构可能会对其关联交易的公允性、股东决策的独立性、信息披露的透明度以及利益冲突的管理提出问询。这些问题不仅可能影响其IPO速度,还可能使其处境更加尴尬。

一方面,传统车企的每个子品牌事业部都有明确的业绩考核,销量是考核的重中之重。因此,对于销量较好的子品牌来说,智能驾驶方案的供应商选择变得尤为重要。但这也意味着,无论是集团自研方案还是第三方供应商方案,都需要通过技术和价格来竞争。

另一方面,传统车企在选择智能驾驶方案服务商时,也会考虑其他因素,如双方的利益绑定程度。以吉利旗下的极氪为例,尽管其智驾方案服务商Mobil Eye在某些场景中存在问题,但由于双方利益绑定较深,极氪仍然选择了Mobil Eye作为其智驾方案服务商。

随着新能源汽车向智能驾驶和智能化方向发展,上云需求也在增长。腾讯、阿里、字节等互联网巨头纷纷采取“以投资换业务”的方式进入这一领域。然而,由于智能驾驶方案服务商和主机厂之间存在严重的甲乙方关系失衡,智驾方案服务商往往面临较大的盈利压力。

一位来自国内智能驾驶公司的一线销售人员表示,智驾方案服务商在主机厂面前几乎没有话语权,除非像英伟达那样在芯片领域具有不可替代性。否则,智驾方案服务商只能接受来自主机厂的各种“不平等条约”,如白盒交付、项目被割等。

更糟糕的是,主机厂还会通过延长账期等方式来进一步挤压智驾方案服务商的利润空间。福瑞泰克的招股书显示,其应收账款及应收票据周转天数已经从2021年的139.1天暴涨到2024年上半年的241.4天。这种来自主机厂账期的不断延长,使得本就现金流吃紧的福瑞泰克雪上加霜。

与此同时,主机厂为了要求供应商降价,也采取了一系列手段。如引入更多的供应商来形成竞争、要求供应商每半年或每季度降价等。这种价格战不仅使得智能驾驶行业的竞争更加激烈,也使得智驾方案服务商的利润空间进一步被压缩。

在这样的背景下,福瑞泰克面临着巨大的生存压力。如何拿下更多的定点项目、如何应对来自主机厂的降价压力和长账期压力、如何补充更多的现金流等问题都摆在了其面前。

然而,从目前的情况来看,福瑞泰克想要从一级市场补充更多资金并不容易。一方面,由于主机厂通过各种方式让供应商内卷、降价,资方进入意味着只是给主机厂打工而已,很难说服更多投资人。另一方面,由于智能驾驶行业商业化不成熟、营收存在天花板等问题,也使得投资人对此持谨慎态度。

因此,对于福瑞泰克来说,如何在这样的环境下生存下去成为了一个亟待解决的问题。而随着智能驾驶行业的洗牌加剧,留给福瑞泰克的时间恐怕已经不多了。