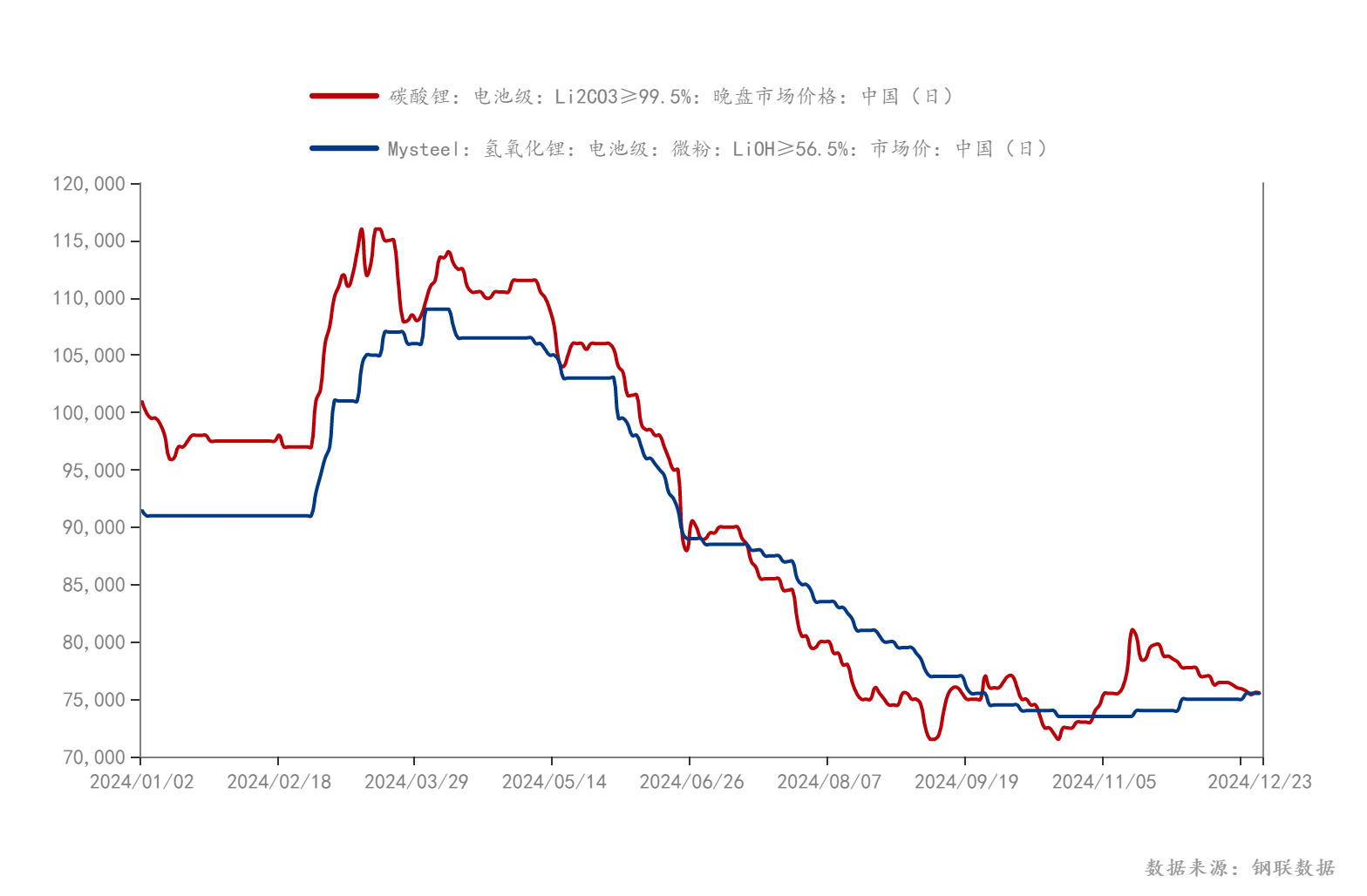

在经历了2023年价格的大幅波动后,2024年的锂盐市场呈现出一种紧缩态势,价格波动区间明显收窄,基本维持在7至11万元/吨之间。与此同时,锂矿指数(884785.WI)也未能摆脱低迷,尽管在“924行情”后出现了一定的反弹迹象,但截至12月24日,该指数年内跌幅仍超过13%,相关企业的股价表现更是惨淡。

锂盐价格的持续下滑,直接冲击了相关企业的营收和净利润,部分企业甚至出现了亏损。面对市场周期的低谷,锂盐企业在资本开支上变得更加谨慎,纷纷将降本增效作为核心策略,通过优化成本结构、提高锂资源自给率、延伸产业链以及加强与上下游企业的合作等多种方式,力求在“寒冬”中生存下来,等待下一个市场周期的到来。

然而,当前的市场现状在短期内难以得到根本性改变。由于前几年锂盐企业大规模扩产的项目陆续投产,市场供应量在2025年仍将保持过剩状态。尽管新能源汽车、储能和固态电池等应用领域的快速发展为锂盐价格提供了一定的支撑,但整体价格上行压力依然较大。

从具体数据来看,上海钢联的数据显示,2024年年初至今,电池级碳酸锂和氢氧化锂的价格分别从10.1万元/吨和9.15万元/吨降至7.55万元/吨,年度均价分别为9.09万元/吨和8.86万元/吨。卓创资讯的数据也显示,截至12月24日,电池级碳酸锂的均价为7.50万元/吨,年均价为9.03万元/吨,较2023年均价下跌了64.51%。

锂盐价格的震荡下行,主要是由于市场供过于求的局面所致。过去几年,新能源产业的快速发展带动了产业链上下游的大规模扩能,而锂盐端的扩产进度相对较慢,使得大量项目在2024年和2025年集中释放,导致全球锂盐供应格局持续宽松。

以国内为例,上海钢联新能源事业部锂业分析师指出,从今年6月开始,原料端云母产量放量,矿石端冶炼厂供应逐步增加,同时南美进口的碳酸锂量也逐步增加。叠加头部电池厂开始增加客供比例,下游对于散单采购的需求再次走弱,基本面供强需弱,导致碳酸锂价格逐渐下跌。

面对这一市场形势,锂盐企业纷纷采取应对措施。一方面,通过延链、绑定上下游企业以及优化成本结构等方式来降低成本、提高竞争力;另一方面,也积极探索新的应用领域和市场需求,以拓展业务增长点。

以天齐锂业为例,其长期发展战略为“夯实上游、做强中游、渗透下游”,不仅通过参股等方式布局盐湖锂资源,还积极投资新能源产业链上的新能源材料、动力电池、固态电池、新能源汽车等领域。而原料主要靠外购的盛新锂能则通过签署战略合作协议等方式,向上绑定原料方,向下牵手电池厂,以确保原料供应和销售渠道的稳定。

尽管市场形势严峻,但部分高成本矿山已经面临停产压力。随着锂价的快速下跌,以澳矿为代表的成本偏高的矿山普遍出现亏损,部分矿山已经宣布计划停产。这将在一定程度上缓解市场供应过剩的压力。

然而,对于整个锂盐行业而言,未来的市场形势依然严峻。多个分析机构预测,2025年锂盐市场仍将保持供应过剩的状态。因此,锂盐企业需要继续加强成本控制、拓展业务领域、提高市场竞争力,以应对未来的市场挑战。