在2024年,券商的传统业务格局中,资管业务异军突起,成为业绩的坚实支撑。面对经纪和投行业务的持续压力,资管业务凭借稳健增长的管理规模,赢得了市场的广泛关注。据中证协数据显示,2024年上半年,147家证券公司的资管业务净收入达到119.08亿元,同比增长8.62%,相较于整体营业收入下滑9.44%的形势,资管业务的业绩韧性尤为突出。

这一年,券商资管行业展现出诸多引人注目的亮点。首先,集合资产管理计划的规模首次超越了单一资产管理计划,成为行业发展的一个重要里程碑。截至2024年11月底,券商及其资管子公司的存续私募产品规模达到5.47万亿元,产品数量增至19868只,相较于2023年底,分别增长了3.19%和5.95%。2024年2月,集合资产管理计划的规模达到2.67万亿元,并连续10个月保持领先,这标志着券商资管在主动管理转型上取得了显著成效。

从券商私募资管产品的备案情况来看,自2019年以来,新设的集合资管计划规模长期超过单一资管计划。2023年,券商资管备案的私募资管规模达3024.48亿元,其中集合资管计划占比约70%,而在2024年的3月和10月,这一比例更是高达85%和86%。

在公募业务方面,券商资管同样表现出色。截至2024年12月31日,券商及其资管子公司管理的公募产品(含参公大集合产品)规模共计1.11万亿元,同比增长10.47%。尽管现金管理类产品贡献了相当一部分增量,但非货管理规模也实现了3.48%的同比增长,达到6938亿元。具体来看,债券型基金规模达到4953亿元,同比增长7.05%;股票型基金、指数型基金和FOF的规模较小,但增长速度较快,同比分别增长50.02%、52.24%和45.96%;而混合型基金的规模则同比下降10.98%,为1588亿元。

值得注意的是,券商公募资管产品中,股票型产品以主动管理为主,被动型产品发展相对滞后。这主要是因为券商的被动股票资管产品以场外产品为主,吸引力有限,且产品数量较少,覆盖的宽基指数和行业主题指数种类不足,难以满足投资者的多样化需求。同时,缺乏爆款产品也导致产品知名度不高,投资者关注度较低。

在牌照审核方面,2024年全年,除兴证资管在2023年11月获批开展公募管理业务外,再无其他券商获得公募牌照。截至2024年12月27日,广发证券资管、光大证券资管和国金证券资管提交的公募业务申请仍处于补正环节。这一变化使得券商资管在公募转型上不得不寻找新的思路,部分中小券商资管开始基于投研特色转向权益投资,或发挥资源优势发力固收+业务,甚至将ABS作为未来业务发展的重点之一。

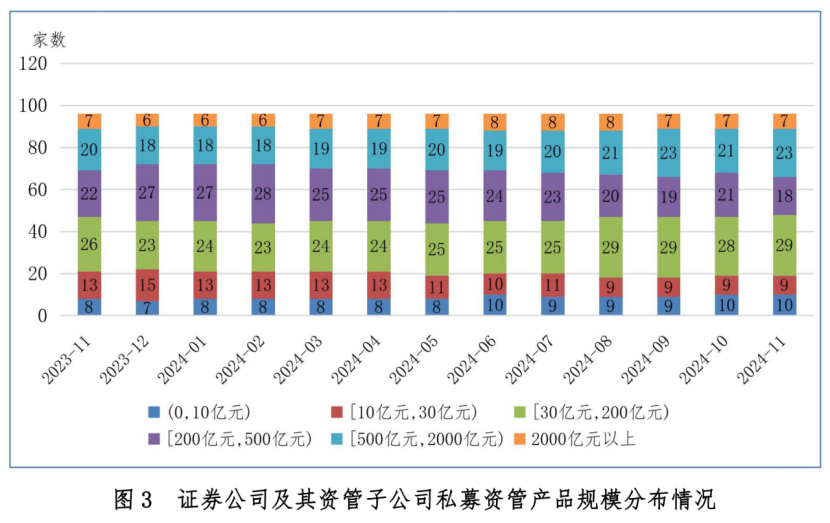

另外,近年来证券公司私募资管业务的行业集中度呈现下降趋势。截至2024年11月底,券商私募资管产品规模平均值为570.19亿元,中位数为201.60亿元,这组数据近年来持续下滑。根据《中国证券投资基金业年报2024》,截至2023年末,排名前5的券商管理规模合计占37.04%,排名前10的占54.33%,排名前20的占72.95%,排名前30的占82.24%。

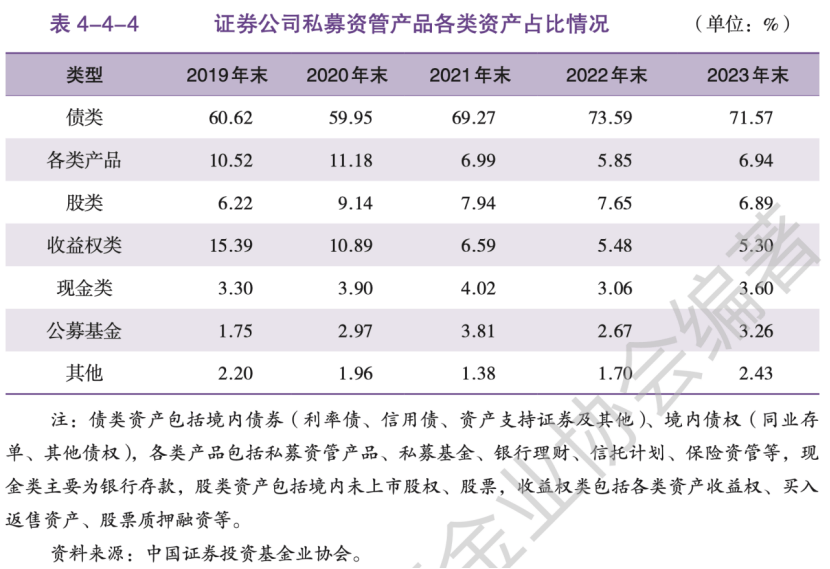

在资产配置方面,证券公司私募资管计划主要配置债类资产,且近年来债类资产配置比例持续提升。截至2023年末,债类资产占比达到71.57%,而股类资产和收益权类资产的配置比例则有所下降,分别占6.89%和5.30%。面对城投债市场的变化,券商资管也在探索转型之路,部分公司计划在新的一年中尝试“固收+可转债”或“固收+定增”策略。

券商资管的产品构成仍以固收类为主,这既与券商在资产端的优势有关,也与其负债端的资金构成密切相关。根据年报2024,证券公司私募资管产品的出资中,银行理财资金占比持续下降,截至2023年末占比为41.17%,同比下降7.62个百分点;而银行自有资金、居民和其他企业的出资占比则保持增长,截至2023年末占比分别为21.05%、13.22%和10.01%。