苏州汇川联合动力系统股份有限公司(联合动力),作为工业自动化巨头汇川技术(300124.SZ)的子公司,其创业板IPO审核状态已更新为“已问询”。这一动态标志着汇川技术A拆A计划在2024年末申报后迅速取得了新的进展。

联合动力主营业务聚焦于新能源汽车的电驱系统和电源系统,这一板块曾是汇川技术的四大核心业务之一,对汇川技术的总收入贡献超过三分之一。然而,值得注意的是,联合动力直到2023年才实现扭亏为盈。其业绩增长高度依赖于前五大客户,尤其是理想汽车及其联营企业。

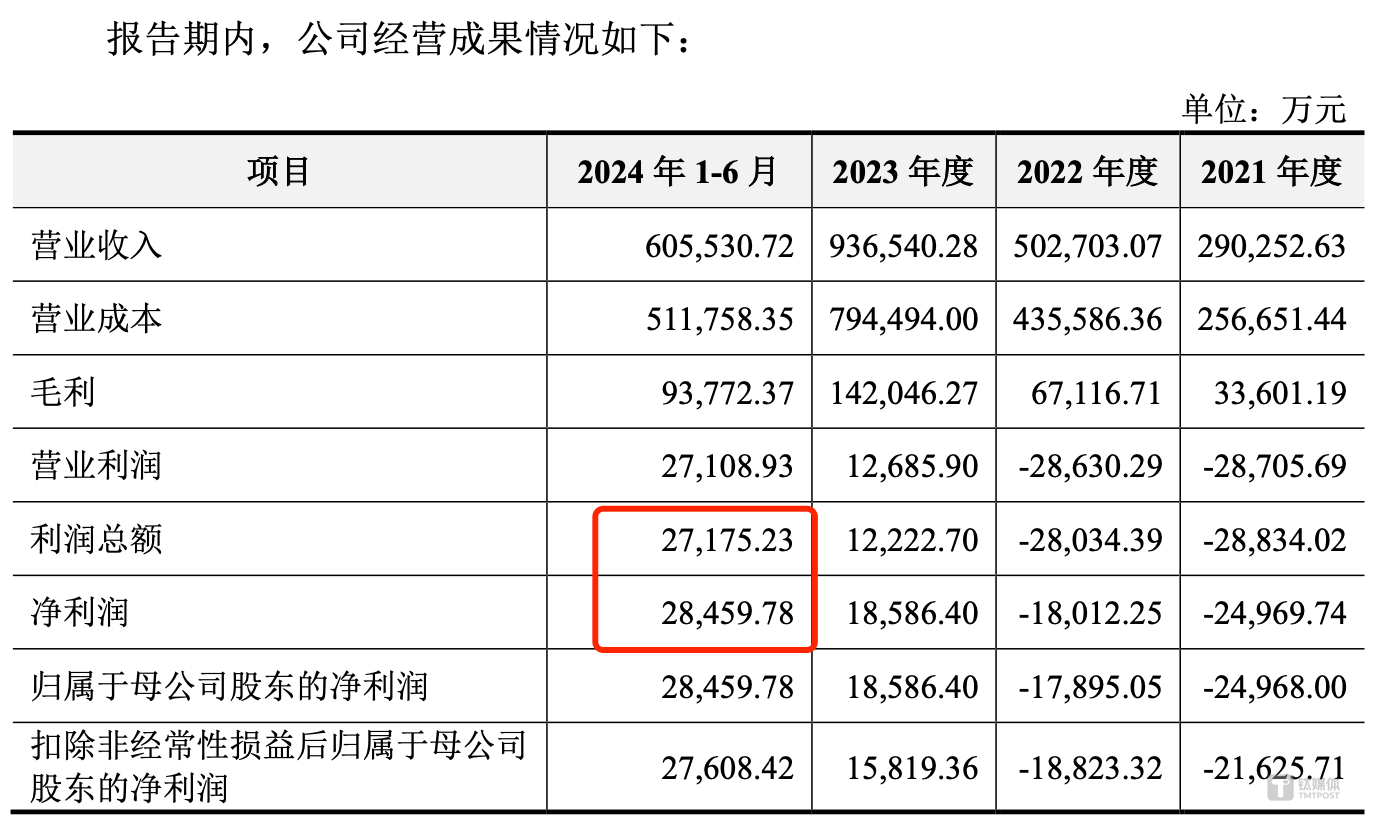

在财务数据方面,出现了一个令人困惑的现象。汇川技术在2024年半年报中披露的联合动力未经审计的财务数据,与联合动力最新招股书中披露的相同利润数据存在显著差异。对于投资者而言,这种数据的不一致性无疑降低了其参考价值。

具体来看,汇川技术在2024年半年报中披露,联合动力在2024年上半年的营收为60.67亿元,营业利润为3.94亿元,净利润为3.83亿元。然而,在联合动力最新发布的招股书中,经过审计的数据显示,同期营收为60.55亿元,营业利润为2.71亿元,净利润为2.85亿元。显然,汇川技术半年报中的数据远高于招股书,营业利润高出45%,净利润高出34%。

除了财务数据披露的悬殊问题,联合动力的招股书还揭示了其业绩增长背后的策略。随着新能源汽车行业的蓬勃发展,电驱和电源系统的需求快速增长。联合动力抓住了这一机遇,不断扩大产能,电驱系统产能从2021年的83.94万台增加到2024年上半年的151.31万台,电源系统产能也大幅增长。

然而,尽管销量和收入持续增长,但产品的单价却在下降。联合动力采用了“用低价换市场”的策略,电驱系统的销售单价从2021年的约5000元降至2024年上半年的3806.52元,电源系统的单价也呈现下降趋势。这种策略虽然有效提升了市场占有率,但也对利润空间构成了一定压力。

联合动力的业绩增长高度依赖于前五大客户,尤其是与理想汽车的深度绑定。在2021年至2024年上半年的各个时间段内,理想汽车一直是联合动力的最大客户之一,对其销售额的贡献占比颇高。联合动力还与理想汽车合资成立了常州汇想新能源汽车零部件有限公司,双方共同研发五合一驱动总成,进一步加深了合作关系。

然而,这种高度依赖单一客户的业务模式也带来了风险。随着威马汽车等新能源汽车企业的暴雷,联合动力在威马汽车上的应收账款也面临坏账风险。2021年至2023年,威马集团一直是联合动力的前五大应收账款客户之一,余额占比居高不下。随着威马汽车的财务状况恶化,联合动力已对其应收账款计提了高额的坏账准备。

尽管面临诸多挑战,但联合动力仍在努力扩大市场份额。在乘用车领域,根据NE时代的统计数据显示,2024年上半年中国新能源乘用车市场中,联合动力的电控产品份额约11%,在第三方供应商中排名第一(总排名第二);驱动总成产品份额约5.9%,排名第四;电机产品份额约4.7%,排名第五;OBC产品份额约4.6%,排名第八。