在今日的股市交易中,市场呈现波动趋势,三大主要指数走势分化。沪深两市的成交额显著放大,达到了1.36万亿元,相比前一个交易日增加了2194亿元。市场热点较为散乱,多数个股下跌,超过2700只股票收盘走低。

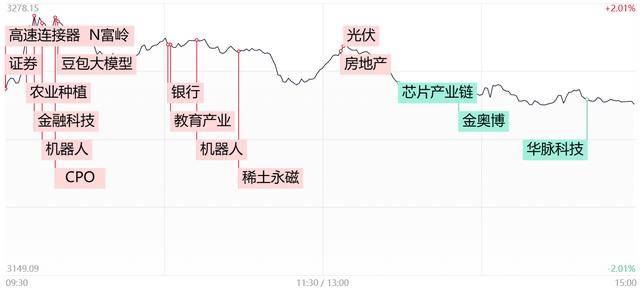

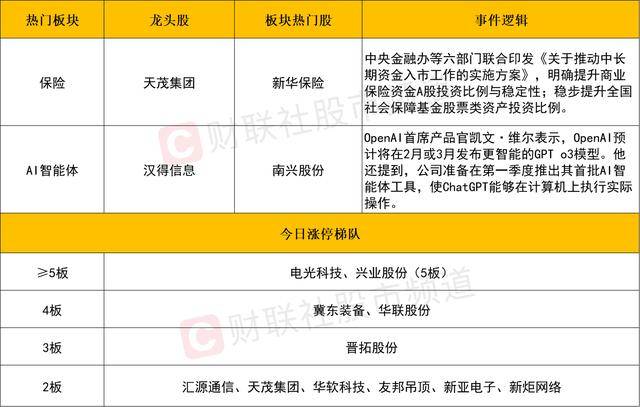

从行业板块来看,大金融板块表现抢眼,尤其是保险和银行板块,天茂集团更是强势涨停。AI智能体概念股也迎来反弹,引力传媒涨停,汉得信息等个股涨幅较大。然而,机器人概念股则呈现分化走势,部分个股涨停,但也有不少下跌。AI眼镜概念股则集体调整,瀛通通讯跌停。

政策面上,近日六部门联合发布的《关于推动中长期资金入市工作的实施方案》引发市场关注。在随后的国新办发布会上,五部门负责人详细阐述了中长期资金入市的目标、规划与步骤。这一消息对大金融板块产生积极影响,但值得注意的是,证券及互联网金融方向则出现回落。

AI智能体概念的反弹不仅受到政策消息的催化,也体现了AI产业链内部的轮动。在硬件算力方向昨日大涨后,部分资金开始流入位阶相对较低的AI应用方向。然而,AI应用方向的持续性仍有待观察,因为该方向更偏向于短线情绪博弈,且缺乏明确的领涨龙头。

在个股层面,高位人气股遭遇大面积杀跌,市场高度降至五连板。冀凯股份、金奥博等个股大幅下跌,算力股华脉科技更是上演“天地板”行情。AI眼镜人气股瀛通通讯同样跌停。这些高位股的亏钱效应对短线情绪造成拖累。

与此同时,一些科技权重股也面临调整。中兴通讯、中芯国际等个股跌幅较大。随着春节长假的临近,部分资金选择获利了结,这也对市场情绪产生一定影响。若这些科技权重股延续调整,原本震荡向上的市场结构或将遭到破坏。

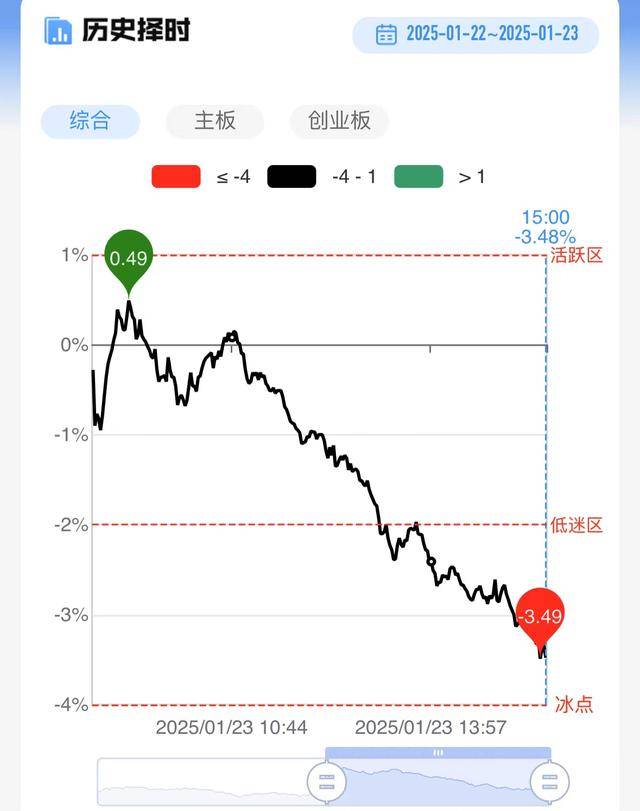

从技术面来看,市场呈现冲高回落态势,深成指和创业板指收盘下跌。这对市场的做多信心造成打击。创业板指受到30日均线压制,目前回踩至5日均线附近。若明日市场无法及时修复,短线延续调整的概率将增加。

随着指数的回落,部分高位科技权重股也遭遇回调分歧。目前,虽然大多数个股仍处于合理修正范畴内,但大容量的科技权重股对市场情绪具有风向标作用。一旦这些权重股扩大跌势,投资者需警惕短线退潮的风险。

在市场要闻方面,商务部表示将继续扩大开放,稳步推进服务业开放试点,包括电信、医疗、教育等领域。这将为相关领域的企业带来更多发展机遇。同时,商务部也对美方可能对中国征收关税的言论作出回应,表示关税措施不利于中美双方及整个世界,愿与美方共同推动中美经贸关系稳定发展。