保险中介市场再掀波澜,白鸽在线(厦门)数字科技股份有限公司近期正式向港交所递交了上市申请,意图在资本市场占据一席之地。

根据招股书披露,白鸽在线专注于场景化保险服务,作为桥梁连接保险公司与各类场景平台,旨在为消费者提供量身定制的保险产品。公司的业务布局广泛,但核心在于风险管理金融服务,通过为保险公司推销产品并收取佣金的方式实现盈利。

尽管白鸽在线近年来营收实现了快速增长,但亏损状况仍未改善。数据显示,从2022年至2023年,公司营收从4.05亿元攀升至6.6亿元,增长率高达63.1%;而2024年前三季度,营收已达到6.31亿元,同比增长39%。然而,与此同时,公司的净亏损也扩大至1557.6万元。自2016年以来,白鸽在线已完成五轮融资,投资方包括汇诚投资、新希望集团、国投美亚基金等知名机构,2025年1月完成第五轮融资后,公司估值达到约20.29亿元。

从业务构成来看,白鸽在线主要分为三大板块,其中风险管理金融服务占据主导地位。2024年前9个月,该业务营收占比高达90%,智能营销及数字化解决方案占比为8.7%,而TPA服务仅占0.3%。风险管理金融服务主要是通过为保险公司提供中介服务,获取佣金收入。

在风险管理金融服务的佣金收入中,“普惠金融”业务尤为引人注目。2022年,“普惠金融”的总保费约为9000万元,佣金收入为824万元,占比2.6%,平均佣金费率为9.1%。然而,到了2024年前9个月,这一业务的总保费已超过4亿元,佣金收入接近2.7亿元,占比高达46.9%,平均佣金率飙升至66.7%。可以说,“普惠金融”已成为白鸽在线近年来营收增长的主要驱动力。

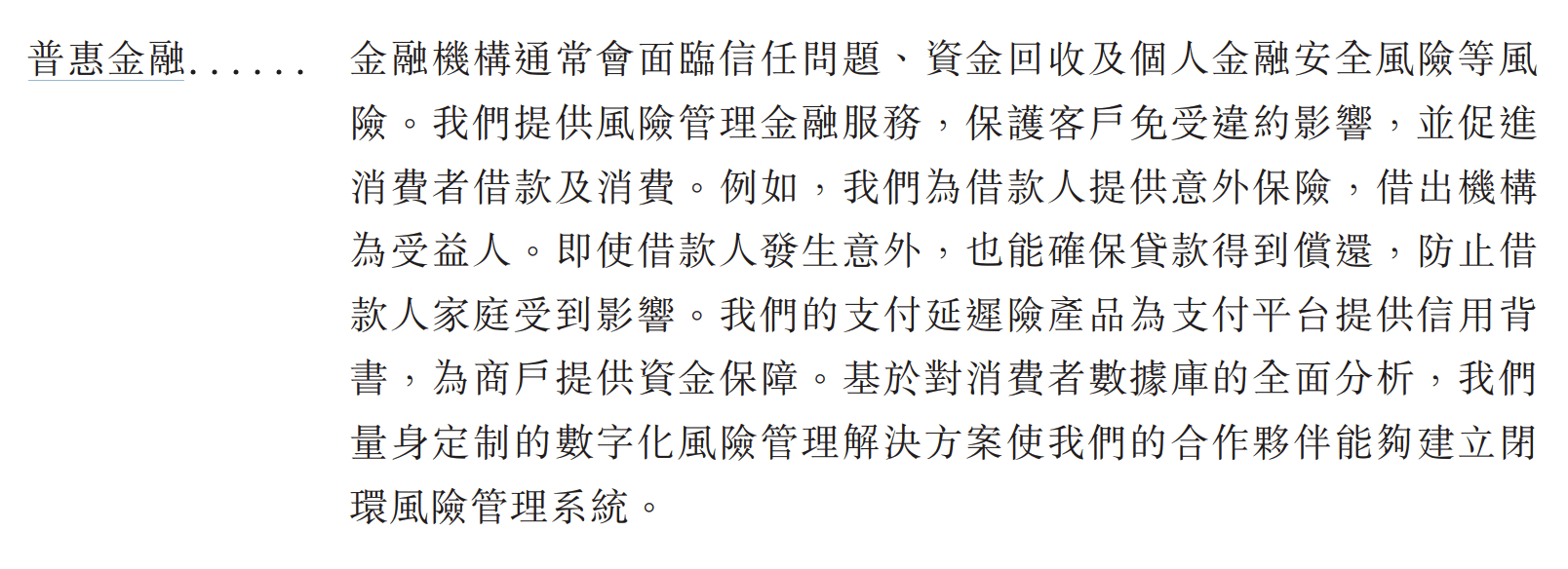

那么,何为“普惠金融”业务?招股书对此进行了简要介绍。据业内人士分析,该业务可能包括借意险(借款人意外险)、个人贷款保证保险以及支付延迟险等保险产品。其中,借意险主要面向已向金融机构贷款的借款人,一旦借款人因意外伤害身故或残疾,保险公司将确保贷款得到偿还;个人贷款保证保险则为借贷关系提供风险保障,帮助有融资需求的借款人提高贷款成功率;而支付延迟险则类似于信用保险,当发生支付违约时,保险公司将赔付一定金额。

然而,这些保险产品近年来也曾卷入过强制搭售、违规搭售的风波。有支付公司高管表示,放贷公司往往会强制捆绑销售这些保险产品,并非出于客户自愿。虽然这些保险产品本身并不违法,但强制搭售、捆绑销售则属于不合规行为。因此,白鸽在线在“普惠金融”业务的发展过程中,需要特别注意合规问题。

另一方面,与风险管理金融服务相比,白鸽在线的智能营销及数字化解决方案业务则显得较为弱势。该业务主要面向保险公司提供B端解决方案,但近年来营收出现了明显下降。2023年,该业务营收为1.157亿元,同比增长33.07%;然而,到了2024年前9个月,营收仅为5465万元,同比大幅下降33.28%。这一趋势显示出白鸽在线在B端解决方案市场的竞争力有待提升。

尽管白鸽在线在风险管理金融服务领域取得了显著成绩,但智能营销及数字化解决方案业务的下滑也为其未来发展带来了挑战。同时,公司在“普惠金融”业务上的合规问题也需要引起高度重视。如何在保持营收增长的同时,提升业务合规性和市场竞争力,将是白鸽在线未来发展的重要课题。