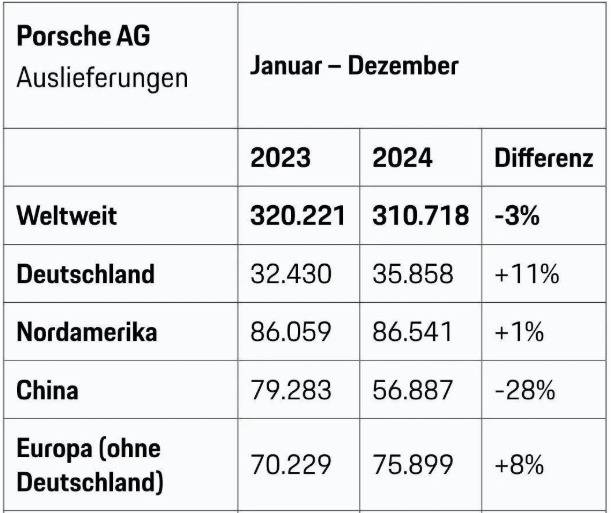

保时捷在中国市场的寒冬已经蔓延至其全球业务,这一豪华汽车品牌正面临着前所未有的挑战。数据揭示,2024年保时捷在中国市场的销量暴跌28%,仅交付5.69万辆汽车,与2021年的巅峰时期9.57万辆相比,几乎减半。这一重创不仅导致其全球交付量减少3%,更让净利润同比大幅下滑30.3%,至35.95亿欧元。

更为严峻的是,保时捷的经营销售回报率从2023年的18%骤降至2024年的14.1%,全年营收也同比下滑1.1%,至400.83亿欧元。更令人担忧的预测显示,保时捷2025年的销售回报率可能进一步下滑至10%-12%,营收预计将在390亿至400亿欧元之间,这表明其盈利能力正以每年约5%的速度萎缩。

中国市场的溃败并非孤立事件,而是保时捷近年来销量连续下滑的延续。自2021年达到销量顶峰后,保时捷在中国市场经历了连续三年下滑,2022年下降2.5%,2023年下降15%,2024年则加剧至28%。这一趋势背后,是中国新能源汽车品牌的崛起,如比亚迪、理想和问界等品牌,在30万至100万元价格区间内密集推出产品,对保时捷等传统豪车品牌构成了严重威胁。

特别是问界M9,在2024年全年销量超过7.5万台,远超保时捷在华全年销量。保时捷品牌溢价体系的崩塌也是导致其销量下滑的重要原因。例如,Macan车型终端售价已跌破40万元,与理想和问界等车型形成直接竞争,但由于智能化体验落后,消费者购买意愿低迷。

保时捷在中国市场的危机还体现在销售体系的崩解上。2024年6月,保时捷中国经销商因库存压力巨大而集体抗议,暴露出渠道网络的致命问题。为完成销售任务,保时捷中国向经销商大量压货,导致单店库存系数高达4.2,远超行业警戒线,迫使经销商不得不亏本销售。这一“自杀式”压货策略最终引发了全国40余家经销商的集体反抗。

面对在华困局,保时捷采取了多项措施以图自救。新任中国区总裁潘励驰推出了“赢回中国”计划,计划将经销商数量从150家精简至100家,并加大研发投入力度,改变营销策略。同时,保时捷还宣布计划在2029年前削减1900个正式岗位,并在此基础上再裁2000人,以提升效率。

然而,与此同时,保时捷却将8亿欧元的重组资金重点投向电池技术、软件开发和本土化研发。这种“止血输血”并行的策略显得矛盾重重。一方面,保时捷宣称将加速电动化进程;另一方面,却又悄然废弃了2030年电动车占比80%的目标,转而维持燃油、混动、纯电“三线作战”。这种战略摇摆反映出保时捷在当前形势下的迷茫与慌乱。

从市场角度看,保时捷的困境并非个例,而是传统豪车品牌在中国市场面临的系统性危机。随着中国新能源汽车品牌用“软件定义汽车”的理念重塑价值标准,保时捷等传统豪车品牌引以为傲的机械性能已不再是消费者关注的焦点。中国新能源汽车产业链已形成从芯片、电池到充电网络的完整布局,而保时捷在新能源领域的进展相对缓慢,关键零部件仍依赖传统供应商。

面对这场由中国市场刮起的寒风,保时捷正努力调整策略以应对挑战。然而,在智能化、电动化浪潮席卷全球汽车行业的背景下,保时捷能否重新找回定义豪华的能力,仍是未知数。当国产新能源车企不断用新技术刷新消费者认知时,保时捷的盾徽正逐渐从技术图腾转变为怀旧符号。这场寒风,或许将彻底改变全球豪车市场的格局。