近期,购车贷款方案成为了消费者关注的焦点,尤其是5年分期方案,因其低首付与低月供的优势备受销售顾问推崇。与3年分期相比,5年分期不仅降低了购车门槛,还允许消费者在前两年内无违约金地提前还清贷款,这一灵活性吸引了众多购车者的目光。

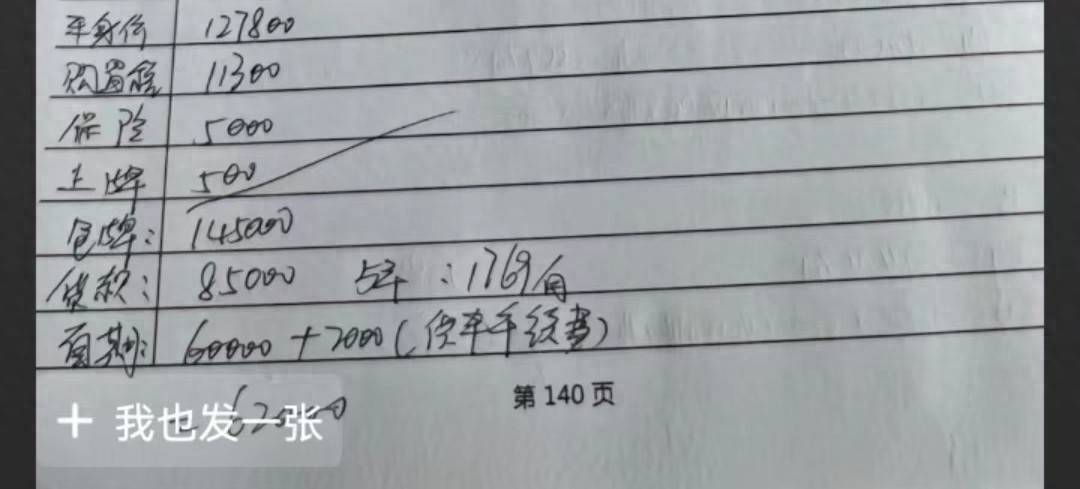

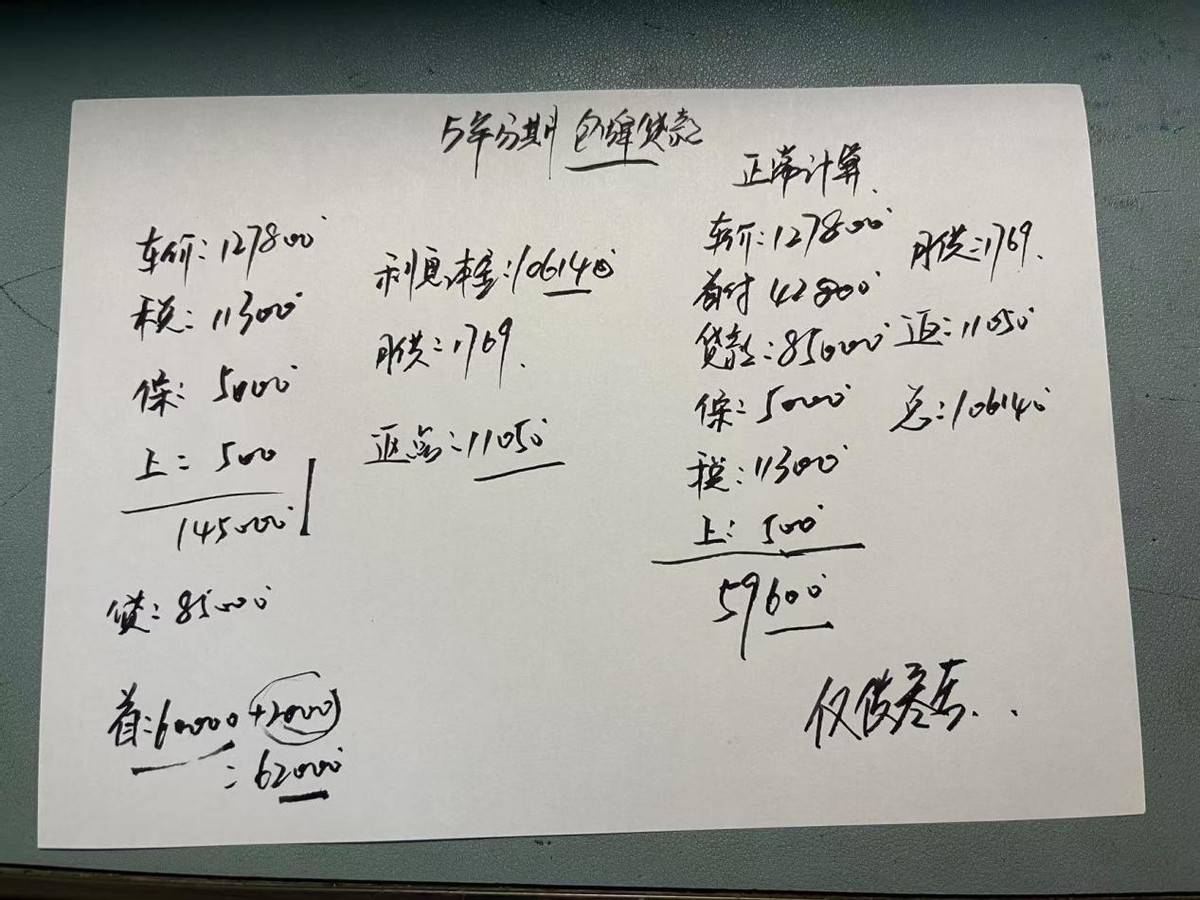

一位消费者分享了他的购车经历,为我们揭示了贷款购车中的一些潜在陷阱。他看中的车型原价为127800元,购置税、保险、上牌费等额外费用总计17300元,全款购车总价为145000元。然而,当他考虑贷款购车时,销售顾问为他设计了一个贷款85000元、首付60000元的方案,并额外收取了2000元的手续费,使得首付落地价达到了62000元。

根据这位消费者的描述,贷款方案中的月供为1769元,5年本息合计106140元,总利息达到了21140元,相当于贷款总额的24.87%。令人惊讶的是,销售顾问并未提供任何返点优惠,这是消费者遇到的第一个“坑”。

为了对比,消费者还计算了如果不包含手续费,正常首付落地的费用应为59600元,与贷款方案相比节省了2400元。这是消费者遇到的第二个“坑”。

消费者还指出,购置税和保险等费用本应在提车时一次性缴清,但如果将这些费用打包进贷款中,销售顾问对这些费用的操作空间就会增大,甚至可能导致部分费用产生额外的利息。

因此,消费者建议,无论是全款购车还是贷款购车,都应尽量避免包牌包税等一站式服务,而是将每项费用拆分清楚,并要求提供发票,以确保费用的透明性。

那么,5年分期方案到底是否可行呢?消费者认为,关键在于三点:一是返点能否覆盖前两年产生的利息;二是两年后能否无违约金地提前还清贷款;三是不能存在不合理的收费。

同时,他也提醒其他购车者,在选择贷款方案时,一定要仔细阅读合同条款,了解清楚各项费用的构成和计算方式,避免掉入消费陷阱。

最后,他强调,以上分享仅供参考,实际购车价格可能因地区差异而有所不同。对于购车过程中的疑问,他建议消费者可以向当地经销商咨询或在相关平台上留言寻求帮助。