罗博特科(300757.SZ)在近期的一系列公告中,打破了其并购重组被“暂缓审议”后的长时间沉默,于3月24日一口气发布了12份公告。这场并购案自2019年埋下伏笔,2022年初开始筹划,经历了终止、两次申请“中止”和一次“暂缓审议”,至今已历时三年之久。

罗博特科的这起并购案备受市场关注,其过程曲折多变。尽管在“并购六条”发布后,罗博特科二次重启并购,但直到近期,该交易才有所进展。尽管尚未正式落地,但受跨界半导体预期的强烈催化,近一年来,公司股价已暴涨近3倍。

此次并购交易的特点尤为突出:在标的亏损的情况下,罗博特科给出了99倍的超高溢价;虽然多次受到交易所问询,但修订后的并购草案依然坚持“不设置业绩承诺”;尽管目标公司被视为“全球领先”级别,却并无专利申请来证实其实力。这些问题在今年的重组并购审核现场,也引发了深交所对交易定价公允性等问题的忧虑。

值得注意的是,最新的重组报告书显示,罗博特科对于外界最为关心的业绩承诺问题终于有所松动。公司实控人戴军自愿为这笔交易“兜底”,承诺对目标公司未来三年(2025-2027年)的累计净利润进行业绩承诺,并在目标公司未达到承诺业绩时提供现金补偿。同时,戴军还承诺在业绩承诺期届满时对目标公司进行减值测试,如目标公司期末减值额大于已补偿金额,将以现金方式补足。

然而,此次并购案仍面临诸多挑战。深交所对这笔交易与前次交易是否构成一揽子交易的问题尤为关注,而最新的回复能否彻底打消监管疑虑,仍有待观察。按照规定,重组委可以对上市公司发行股份购买资产申请暂缓审议,暂缓审议时间不超过2个月。但截至目前,罗博特科的并购案暂缓审议时间已超过2个月,且重组委对同一发行股份购买资产申请只能暂缓审议一次。这意味着,此次调整方案后,罗博特科的并购长跑将进入最后的“决战”时刻。

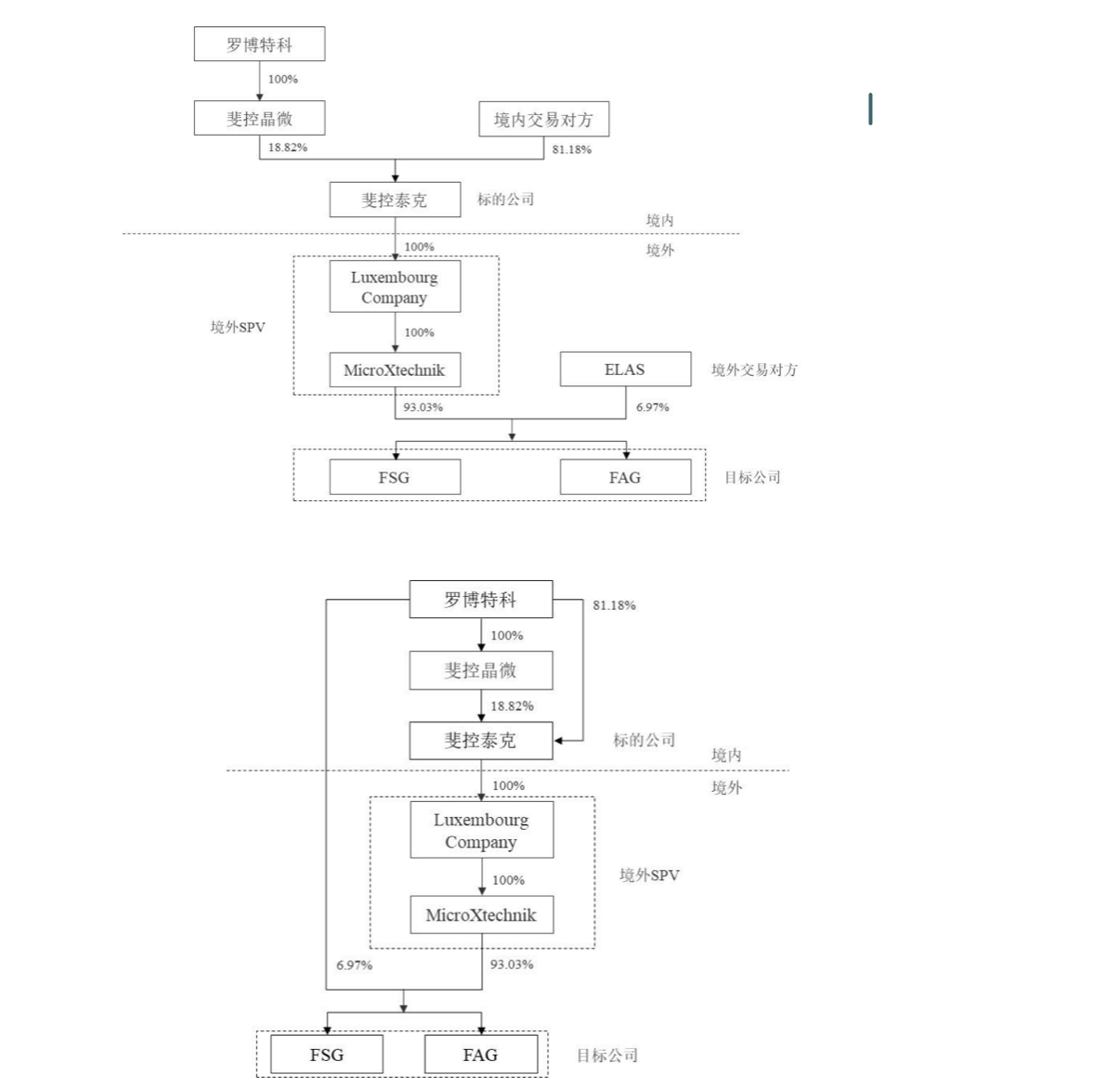

回顾罗博特科的并购历程,其旨在通过发行股份及支付现金的方式,收购两家德国半导体公司ficonTEC Service GmbH和ficonTEC Automation GmbH(合称“目标公司”或ficonTEC)100%的股权。这一交易预计构成重大资产重组,分为两步进行:首先是通过发行股份及支付现金购买7个交易方持有的苏州斐控泰克技术有限公司(简称“斐控泰克”)81.18%的股权,因为斐控泰克持有目标公司各自93.03%的股权;其次是通过发行股份及支付现金向境外交易对方ELAS购买目标公司剩余各6.97%的股权。该笔并购需支付现金对价6.27亿元,拟募集配套资金不超过3.84亿元。

自披露以来,这笔并购的交易价格一直保持在10.1亿元,对目标公司的评估值增值率一度高达9915%,并表后,10.09亿将确认为商誉。尽管期间经历了多次问询和争议,但罗博特科在核心问题即业绩承诺上始终未松口,直到上会前才有所改变。

罗博特科主要业务包括工业自动化设备及工业执行系统软件和高效电池解决方案,产品主要应用于光伏电池领域。收购目标公司的目的在于实现“清洁能源+泛半导体”双轮驱动。ficonTEC是光子及半导体自动化封装和测试领域的设备制造商之一,客户包括Nvidia、台积电、Cisco等知名企业。随着高性能、高可靠性半导体需求的增加,该领域正迎来快速发展阶段。

值得注意的是,罗博特科这笔并购赶上“并购六条”发布,且又是跨界收购半导体公司,外界预期不断升温。自2023年9月至今,罗博特科股价累计涨幅达293%,跑赢同期机械设备行业表现,公司市值已高达287亿元。

然而,这笔马拉松式的并购也饱受诸多争议。监管关注的另一大问题是此次并购是否与前次交易构成一揽子交易。前次交易是指2019-2020年,罗博特科实控人戴军牵头境内5家财团拿下目标公司93.03%的股权。尽管此次并购涉及境外资产,但因为最复杂的境外收购环节早在2020年完成,并购已相对简化,但也因此引发了监管对罗博特科或戴军是否已实质控制目标公司的质疑。

ficonTEC的“创新”成色也一度是外界关注的焦点之一。罗博特科表示,ficonTEC不仅在光子半导体领域拥有较为齐全的产品线,而且在高精度耦合封装方面技术水平全球领先。然而,ficonTEC的核心技术并未申请专利,而是以非专利形式留存。在此次新增的风险提示中,罗博特科提到,目标公司创始人和核心技术人员签署的过渡期服务协议及劳动合同中没有约定离职后的竞业禁止条款。同时,ficonTEC近三年的研发费用率呈现明显下滑趋势,而同期业绩呈现一定的增长趋势,并于2023年摆脱亏损。