近日,智微智能(001339.SZ)在其资产购买计划上做出了戏剧性的转变,这一变动发生在公司公布最高达30亿元资产购买计划的短短十天之后。

3月29日,智微智能连续发布了两个重要公告。第一个公告宣布取消原定于4月8日举行的2025年第二次临时股东大会,该会议原本旨在审议一项高达30亿元的资产购买议案。第二个公告则是对该议案进行了调整,修改了高性能算力服务器的采购方案。

智微智能在抛出这一计划前,还宣布为合并报表内的子公司提供不超过60亿元的担保额度,这一数字相当于公司2023年度净资产的3.11倍。而截至2024年第三季度末,公司的货币资金仅为9.78亿元,这无疑加剧了市场对公司流动性的担忧。

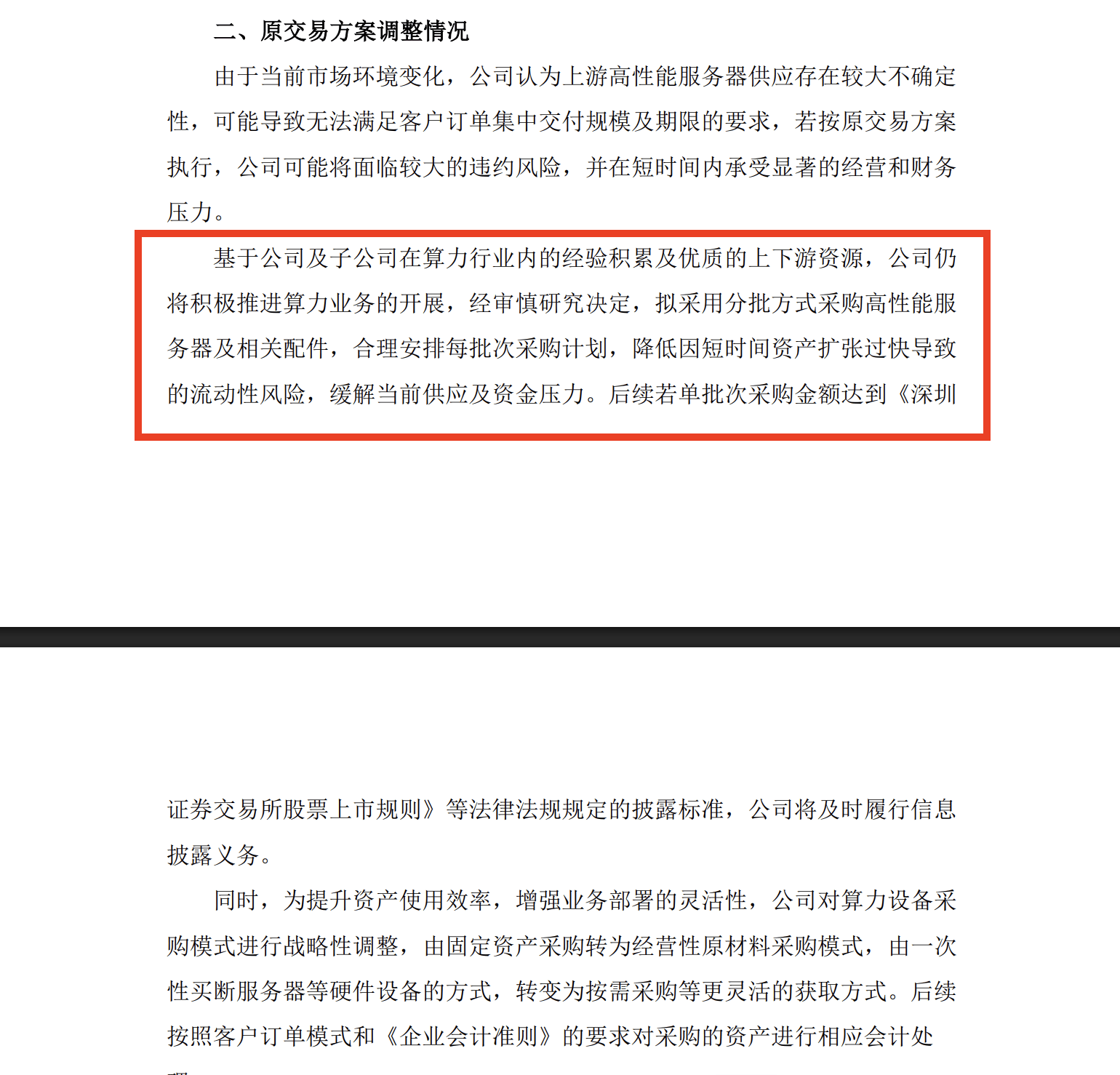

面对这些争议和担忧,智微智能在短短十天后迅速调整了采购方案。公司表示,由于当前市场环境的变化,上游高性能服务器的供应存在较大不确定性,可能导致无法满足客户订单的集中交付要求。若按原方案执行,公司将面临较大的违约风险,并在短时间内承受显著的经营和财务压力。

因此,公司决定采用分批方式采购高性能服务器及相关配件,以合理安排每批次的采购计划,降低因资产扩张过快导致的流动性风险,并缓解当前的供应和资金压力。调整后的方案并未明确具体的采购金额,只有在单批次采购金额达到交易所规定标准时才会进行披露。

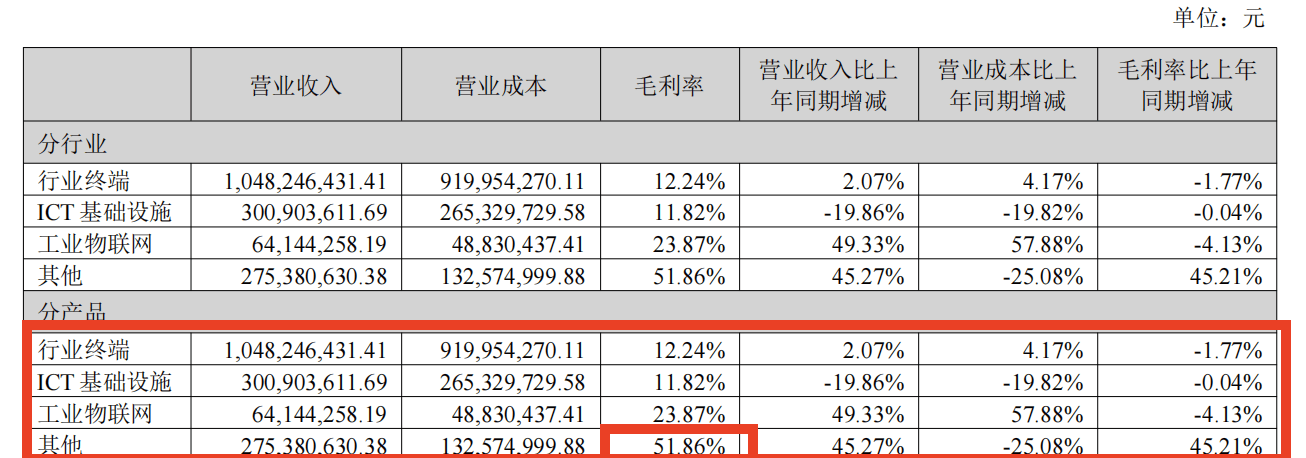

智微智能自2022年8月在深交所主板上市以来,旗下拥有行业终端、ICT基础设施和工业物联网硬件产品三大业务板块。其中,行业终端业务贡献了超过60%的营收,而工业物联网则是公司的新业务,营收占比相对较低。然而,近年来,智微智能的两大主要业务营收增速明显放缓,且受行业竞争加剧影响,公司毛利率呈下降趋势。这导致公司在上市当年即遭遇业绩下滑,归母净利润下滑近40%,2023年更是同比大降70%。

在这种背景下,智微智能开始积极拓展新兴业务,特别是算力相关业务。近一年来,公司在算力领域的投资动作频频,并有加码趋势。例如,2024年年初,公司投资设立了控股子公司南宁市腾云智算科技有限公司,围绕AI算力提供端到端的智算中心全生命周期服务。

今年3月15日,公司还宣布变更部分首发募集资金用途,减少对“谢岗智微智能科技项目”中子项目“智微智能研发中心建设项目”的投入,转而用于建设“新一代AI基础设施产业化项目(智微智能生产基地建设项目二期)”。而此前抛出的30亿元算力服务器采购计划,也被视为公司战略布局的重要一步,旨在提升公司在AI领域的核心竞争力,并推动公司整体业务向智能化、数字化方向转型升级。

值得注意的是,尽管此次大手笔的算力服务器采购计划颇具冒险色彩,但智微智能已经初尝了算力相关业务的甜头。2024年,公司业绩出现好转,归母净利润同比增长220%-311%,盈利达到1.05亿元-1.35亿元。尽管公司整体三大业务板块的毛利率并未好转,但“其他”产品分类却异军突起,成为公司最赚钱的板块。根据公司的回复,这一分类毛利率的提升主要受到了新设立的算力子公司腾云智算的影响。