天洋新材的实际控制人李哲龙,正面临一个可能使其利益最大化的决策——转让手中持有的上市公司股份。这一决定在2025年4月1日晚间正式公布,天洋新材(603330.SH)发布公告称,控股股东及实际控制人李哲龙正在筹划转让其持有的公司股份的部分或全部,此重大事项可能导致公司控制权的变更。同时,公司股票自4月2日起停牌,复牌时间尚未公布。

天洋新材的业绩近年来并不理想,早在今年1月,公司已发布了2024年的业绩预告,预示着将连续第三年出现亏损,且亏损额持续扩大。这家于2017年2月上市的公司,主营业务为热塑性环保粘接材料的研发、生产及销售,覆盖光伏材料、家装新型消费建材、电子胶黏剂材料以及热熔环保粘接材料等多个领域,并曾被评为专精特新“小巨人”企业。

然而,公司押注的光伏封装胶膜业务并未成为新的利润增长点。根据2024年的预告数据,公司净利润预计亏损1.6亿元至2.2亿元,同比减少约70%至134%;扣非净利润预计亏损1.65亿元至2.25亿元,同比减少约54%至110%。这一连串的亏损数据,无疑让市场对公司的未来发展产生了质疑。

回溯至2022年,天洋新材曾募资近10亿元用于扩大光伏胶膜新材料的产能。彼时,光伏封装胶膜业务已成为公司营收的重要支柱,收入占比从2021年的约30%跃升至51.06%。但由于对光伏行业发展的误判,公司囤积了大量EVA粒子,而硅料价格持续高位运行,导致光伏组件厂开工意愿不足,光伏封装胶膜出货量未达预期。同时,EVA粒子价格的大幅跳水,更是让公司陷入了增收不增利的困境。

尽管面临困境,但一些券商和李哲龙仍对2023年光伏封装胶膜业务的增长抱有期望。然而,现实却给了他们一记重击。2023年,公司营收不仅未能迎来增长,反而开始下降,扣非净利润更是亏损超过1亿元。进入2024年,尽管第一季度实现盈利,但前三季度营收和净利润仍然同比双降。

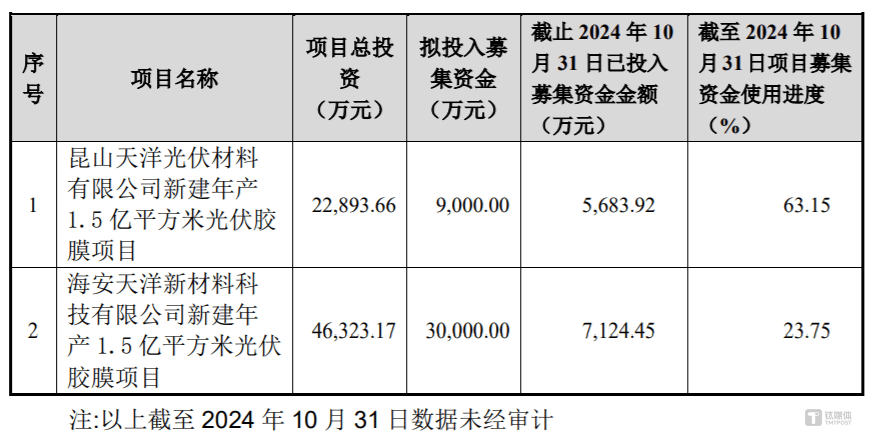

面对业绩的不及预期,天洋新材此前扩张产能的计划也一再调整。公司曾将昆山项目和海安项目的投产时间推迟至2025年6月,但随后又宣布终止昆山项目,并将剩余募集资金永久补充流动资金。这一决策标志着公司对光伏业务战略的重大转向,从激进扩产转向收缩防御。与此同时,南通项目的进度也并未如预期般顺利。

伴随着公司业绩的下滑,公司管理层与核心股东也开始纷纷减持。2024年7月,持股6%的股东李明健以溢价约12%的价格转让了2596万股股份,套现约1.3亿元。随后,公司董事、副总经理李铁山也在2024年11月至2025年2月期间减持了50.35万股股份,套现约400万元。这些减持动作无疑加剧了市场对天洋新材未来发展的担忧。

如今,李哲龙抛出的股权转让计划更是让市场猜测纷纷。管理层们的减持动作与李哲龙的股权转让计划似乎都在暗示着他们对公司前景的不看好。对于二级市场的投资者而言,他们更关心的是谁将入主这家上市公司,以及未来公司的发展方向和战略调整。