在新能源汽车市场的激烈竞争中,一家车企的出色表现引起了广泛关注。近日,赛力斯(股票代码:601127)发布了其2024年度财报,数据显示该公司在过去一年中取得了显著的增长。

根据财报,赛力斯新能源汽车销量高达42.69万辆,与前一年相比增长了182.84%,毛利率也大幅提升至26.21%。总营收更是达到了惊人的1451.76亿元,同比增长305.04%,净利润实现了59.46亿元的扭亏为盈,与2023年的-24.5亿元形成了鲜明对比。

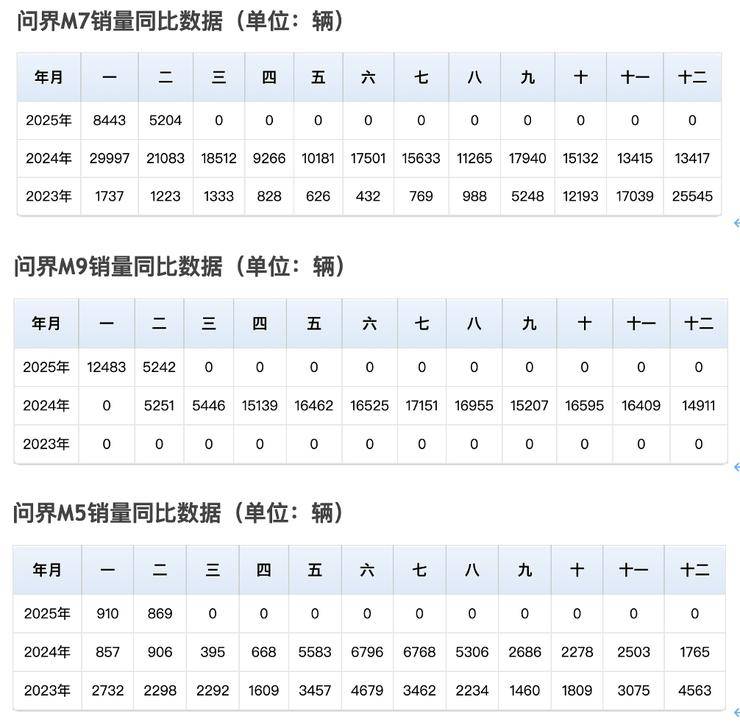

在车型方面,问界M7成为了赛力斯的销量冠军,全年销售19.33万辆,紧随其后的是问界M9和问界M5,分别销售了15.61万辆和3.65万辆。这些车型的热销不仅推动了赛力斯的营收增长,也进一步提升了其市场地位。

赛力斯的这份成绩单无疑给市场带来了惊喜,也引发了对其估值的乐观预期。多家证券机构预测,赛力斯在2025年的净利润有望突破100亿元,新能源汽车销量将达到60-70万辆,净利润范围在99-150亿元之间。受此影响,赛力斯的市值已经超过了2000亿元大关,估值区间更是上扬到了2300亿-4000亿元。

然而,在高增长的背后,市场也开始对赛力斯的未来产生了疑虑。分析师胡阳指出,自2024年底以来,资本市场普遍认为赛力斯的股价已经接近顶峰。赛力斯的估值逻辑主要依赖于与华为的深度合作,以及问界系列车型的热销。但随着市场竞争的加剧和消费者需求的多样化,这种增长模式能否持续仍存在不确定性。

从销量数据上看,问界系列车型的销售势头已经开始出现下滑。以问界M7为例,该车型在2024年9月达到销量巅峰后,便逐渐走低。问界M9和M5也分别在2024年11月和7月显示出销量下滑的迹象。这表明,尽管赛力斯在过去一年中取得了显著的成绩,但面对激烈的市场竞争,其增长动力已经开始减弱。

华为在过去一直是赛力斯的重要合作伙伴,为其提供了强大的技术支持和渠道资源。然而,随着华为在智能汽车领域的布局逐渐扩大,赛力斯在华为版图中的地位也开始受到挑战。分析师张天雅表示,华为在资源分配上需要权衡多个合作伙伴的利益,这使得赛力斯在获取资源和支持方面面临更大的竞争压力。

华为对门店的管控也在加强。据经销商透露,华为已经开始对销量不佳且人员冗余的门店进行调整,从“代理制”逐步过渡到“托管制”。这一变化不仅增加了经销商的经营压力,也影响了赛力斯在华为渠道中的表现。

面对这些挑战,赛力斯并没有坐以待毙。在2024年8月,赛力斯与华为签署了投资引望协议,并向深圳引望智能技术有限公司注入了115亿元资金,持股10%。这一举措被看作是赛力斯与华为合作进入“2.0时代”的标志。同时,赛力斯也在积极寻求新的增长点,包括赴港上市计划、增资扩股引入战略投资者、收购问界商标及外观设计专利等。

在研发投入上,赛力斯也继续加大力度。2024年,其研发投入高达70.53亿元,同比增长58.9%。研发人员数量也增长至6201人,同比增长25.15%。这些投入不仅有助于提升赛力斯的技术实力和产品竞争力,也为其未来的发展奠定了坚实的基础。

为了应对市场竞争和消费者需求的变化,赛力斯还推出了“官方置换+官翻二手车”闭环模式,通过提供置换补贴和原厂翻新服务,吸引老车主换购新车。同时,赛力斯还在积极推出新款车型,包括M5(问界新M5 Ultra)和M9(问界M9 2025款)的改款车型以及问界M8等,以丰富产品线并满足更多消费者的需求。