新茶饮行业的竞争格局在近期发生了显著变化,随着各大品牌陆续发布财报及招股书,行业内部的座次排序也愈发清晰。

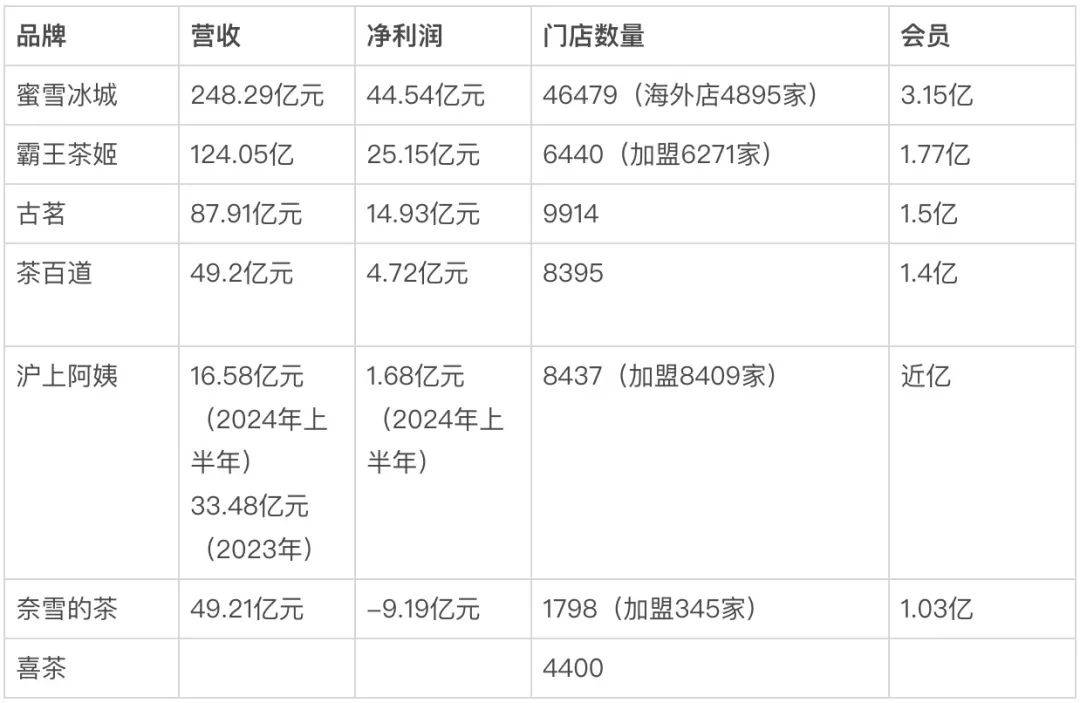

蜜雪冰城以其庞大的门店数量和显著的营收优势,稳坐行业头把交椅。无论是从营收、净利润,还是会员数量来看,蜜雪冰城都实现了断层式的领先。与此同时,霸王茶姬作为一匹黑马,成功超越了原本的亚军古茗和季军茶百道,跃居行业第二。这一变化标志着新茶饮行业的两强格局逐渐形成,蜜雪冰城与霸王茶姬之间的竞争愈发激烈。

然而,并非所有品牌都能在这场竞争中保持领先。奈雪的茶,这个曾经的高端茶饮代表,如今却面临着业绩下滑的困境。尽管其营收与茶百道相当,但净利润却相差甚远,2024年全年更是亏损了9.19亿元。这一表现不禁让人感叹,奈雪的茶已经从神坛跌落。

同样处于尴尬处境的还有喜茶。尽管喜茶并未公开披露具体的财务数据,但从其门店数量的变化中不难看出,喜茶也面临着市场的严峻挑战。与奈雪的茶一样,喜茶曾经作为行业的高端网红品牌,牢牢占据着用户的心智。然而,如今却被中端和平价茶饮品牌逐渐逆袭。

从盈利能力来看,蜜雪冰城无疑是行业中的佼佼者。其发布的财报显示,2024年实现营业收入248.3亿元,净利润达到44.5亿元。这一成绩不仅远超同行业其他品牌,更是实现了连续四年的毛利率增长。相比之下,霸王茶姬虽然在毛利率和净利润率上更胜一筹,但由于其门店数量相对较少,因此整体营收和净利润规模仍不及蜜雪冰城。

在扩张速度方面,蜜雪冰城和霸王茶姬同样表现出色。蜜雪冰城全球门店总数已达到46479家,平均每天新开24家门店。而霸王茶姬也在过去两年中迅速扩张,门店数量从2022年的1087家增长到2024年的6440家。然而,值得注意的是,霸王茶姬的门店增长是以摊薄加盟商单店业绩为代价的。2024年第四季度,中国同店GMV同比下降了18.4%。

茶百道和奈雪的茶则显得略为失意。茶百道2024年营收同比下降13.78%,净利润同比下降58.3%。而奈雪的茶更是从盈利转为亏损,全年亏损9.19亿元。这一表现无疑给高端茶饮品牌敲响了警钟。

面对日益激烈的市场竞争,各大品牌纷纷寻求突破。奈雪的茶试图通过推新和提高运营效率来挽回业绩,但大店模式和烘焙SKU的高成本却成为了其发展的绊脚石。喜茶则通过降价和关闭部分门店来应对市场变化,但仍需面对高端茶饮在下沉市场水土不服的问题。

与此同时,新茶饮行业的洗牌也在加速进行。随着门店数量的接近饱和和持续亏损门店闭店率的攀升,下半年或将掀起大规模闭店潮。对于品牌而言,如何打造核心优势、扛住倒闭潮,成为了当下的首要任务。

在这样的背景下,霸王茶姬试图通过孵化新品牌“第二杯茶”来讲述新的资本故事。然而,在门店密度越高、单店营业额越低的大趋势下,这一尝试能否成功仍是个未知数。

对于整个新茶饮行业而言,2025年无疑将是充满挑战与机遇的一年。谁能在这场激烈的竞争中脱颖而出,让我们拭目以待。