中国啤酒行业在2024年面临严峻挑战,产量与营收均呈现下滑态势。根据国家统计局等权威机构的数据,啤酒行业产量同比下降0.6%,营业收入更是下滑了5.7%,成为食品饮料行业中唯一一个负增长的品类。

在行业转型升级的背景下,啤酒企业间的分化愈发明显。部分企业坚守高端市场,力求通过品质与创新保持竞争力;部分企业则通过差异化策略寻求突破,力求在激烈的市场竞争中站稳脚跟;而还有一部分企业,在同质化竞争中挣扎,难以找到新的增长点。

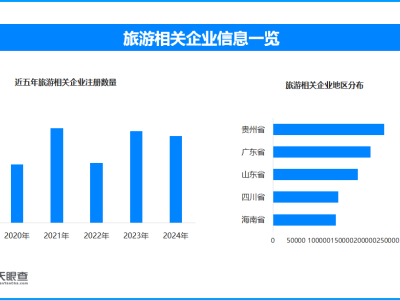

精酿啤酒作为备受瞩目的赛道,其市场规模的增速却未能跟上企业入局的步伐。据天眼查数据显示,仅在2024年上半年,精酿啤酒相关注册企业的数量就高达2300家,占据了企业总量的约20%。这一趋势反映出行业正在从规模扩张向价值提升转变。

在财报季,啤酒企业的业绩呈现出显著的分化现象。珠江啤酒作为区域品牌的佼佼者,其高端产品营收占比已接近九成,实现了利润的逆势增长。而国际巨头百威亚太则在中国市场遭遇了困境,销量、收入和市场份额均出现下滑。重庆啤酒和华润啤酒的业绩也呈现出不同的态势,前者营收和净利润双降,后者虽然营业额微降,但毛利率却创下了五年新高。

高端化战略曾是众多啤酒企业寻求增长的“良药”,但在2024年却逐渐显露出疲态。随着企业纷纷涌入高端市场,竞争变得愈发激烈,高端化产品的毛利率虽然高,但对于营收的拉动作用却逐渐减弱。珠江啤酒和重庆啤酒的高端化进程均面临一定的挑战,而百威亚太作为高端市场的先行者,也未能幸免于市场的冲击。

为了应对高端化困境,啤酒企业纷纷寻求新的突破口。青岛啤酒推出了单价超千元的超高端系列,试图以稀缺性提升品牌形象;华润啤酒则加码喜力品牌,通过渠道整合实现高端销量的翻倍增长;燕京啤酒凭借U8系列成为中端市场的黑马,净利润大幅增长。

然而,高端市场的容量有限,消费者对高溢价的接受度也接近临界点。在小红书等社交平台上,讨论较多的精酿啤酒价格多在10元左右,这一价格区间更容易被消费者接受。因此,啤酒企业开始转向差异化创新与精细化运营,通过丰富产品类型、拓展消费场景等方式寻找新的增长点。

珠江啤酒计划通过中山、梅州产能项目加码中高端供应,但全国化进程仍面临挑战。重庆啤酒则试图通过补足精酿产品线短板,吸引年轻消费者。百威亚太则面临本土品牌的高端围攻和国际供应链波动的影响,需要应对双重挑战。

在细分场景的挖掘方面,青岛啤酒推出了主打即时消费场景的“鲜啤1903”,销售额大幅增长;华润雪花则联合餐饮品牌推出定制佐餐酒,切入火锅、烧烤等即饮市场。健康化趋势也在重塑产品逻辑,燕京无醇啤酒、珠江低糖系列等新品试图抓住特定消费群体。

成本端的优化也为啤酒企业提供了盈利改善的可能。大麦价格下降、包材成本保持低位等因素,有助于减轻企业的成本压力。然而,真正的胜负手仍在于战略定力,啤酒企业需要在高端化、年轻化、健康化的多维战场上找到平衡点,满足尚未被完全开发的需求,才能在存量市场中开辟新的增长点。

非现饮场景销量占比提升和罐装化率加速,也成为推动啤酒行业结构升级的重要动力。通过区域与渠道下沉发展增量,以及变更包装、调节渠道策略促进产品结构提升,有望为啤酒行业高端化打开新的增长空间。