国内领先的模拟芯片制造商纳芯微(股票代码:688052.SH)近期发布了其2024年度财务报告,数据显示公司在过去一年中实现了显著的营收增长,总额达到19.6亿元人民币,与上一年度相比激增49.5%,创下了历史新高。然而,在净利润方面,纳芯微却遭遇了挑战,归属于母公司股东的净利润为负4亿元,同比亏损扩大了31.9%。

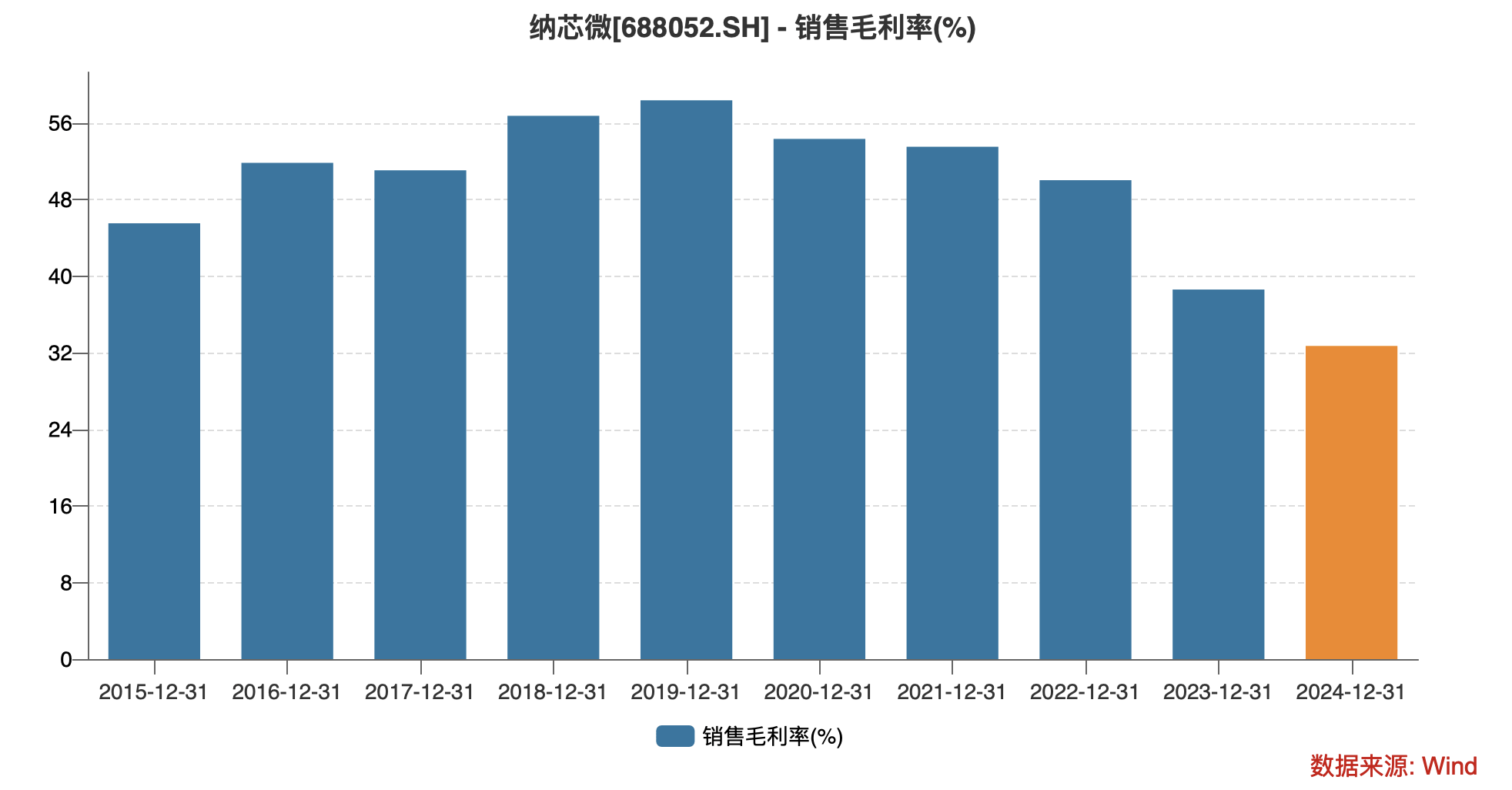

纳芯微的这份年报揭示了公司在模拟芯片行业价格战背景下的艰难抉择。尽管全线产品营收均有所增长,但公司也不得不面对销售费用的急剧上升,同比增长高达60%。这一增长主要源于市场开拓和人才建设方面的投入,导致销售成本大幅攀升。受此影响,公司的整体毛利率下滑至32.7%,达到了历史低点。

尽管销售业绩亮眼,但纳芯微的存货压力却并未得到有效缓解。年报显示,公司当期存货减值计提高达8000多万元,吞噬了相当一部分利润。尽管存货周转天数从上一年的320.46天缩短至226.57天,但存货金额仍然维持在8.94亿元的高位。

在研发方面,纳芯微展现出了强劲的增长势头。2024年,公司在剔除股份支付费用后的研发费用同比大幅增长44.5%。员工总数也攀升至1172人,几乎是2022年的两倍。公司的在研项目数量实现了翻倍增长,预计总投入将达到21.6亿元。这些举措表明,纳芯微正在加速推进技术创新和产品研发,以应对激烈的市场竞争。

纳芯微的创始人兼董事长王升杨在近期接受采访时表示,公司并不追求在现有规模下实现利润转正,而是期待在更大的营收规模上实现盈利。这一表态反映了纳芯微在市场份额和利润之间的权衡与取舍。

在模拟芯片行业,纳芯微面临着来自国内外竞争对手的双重压力。尤其是美国德州仪器(TI),作为行业的领头羊,其在中国市场的降价策略给国内模拟芯片企业带来了不小的冲击。然而,随着中国关税反制措施的落地,TI在中国市场的价格优势或将被削弱,这为国内模拟芯片企业提供了加速国产替代的契机。

纳芯微的产品主要应用于汽车、泛能源及消费电子三大领域,其中汽车电子市场需求旺盛,成为公司突围价格战的主要发力方向。2024年,纳芯微的汽车电子产品持续放量,为公司营收增长提供了重要支撑。同时,公司也在不断扩大泛能源领域的市场份额,尽管该领域目前仍处于去库存阶段。

面对行业变局和市场竞争,纳芯微采取了坚守市场份额并不断扩张的策略。公司表示,将利用当前的时间窗口努力构建自身的核心竞争力,以期在未来实现更大的发展。