在深圳,“2025汽车市场发展论坛暨2024-2025汽车流通行业蓝皮书发布会”成功举办,此次活动由中国汽车流通协会携手其产业协调发展工作委员会共同推进,广东省汽车流通协会亦给予了重要支持。会上,《2024-2025年度中国汽车流通行业发展报告》正式发布,为行业带来了深度洞察。

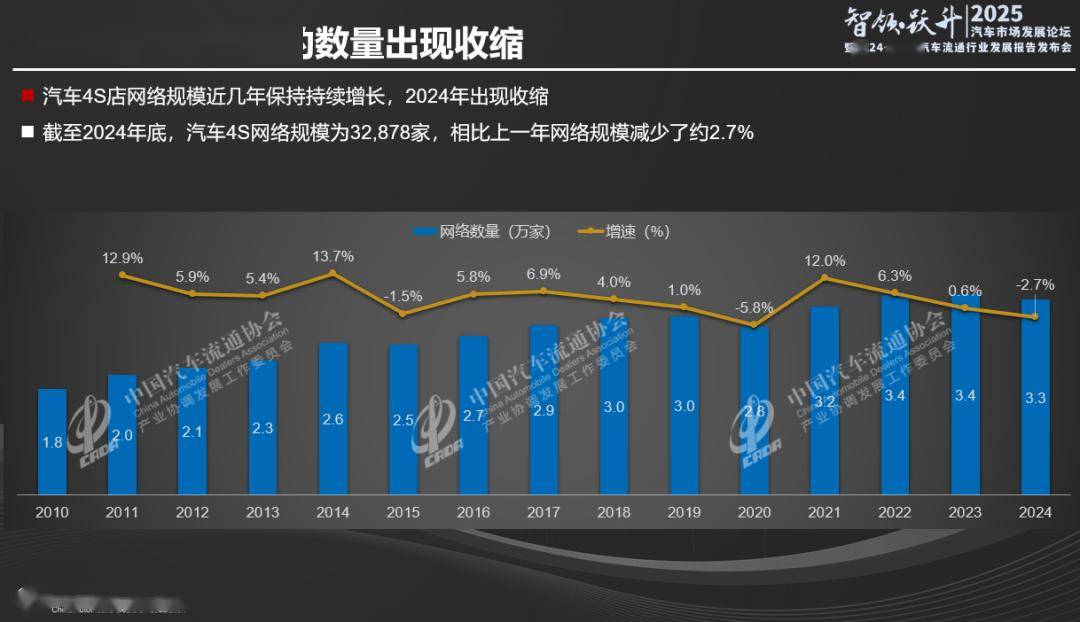

中国汽车流通协会副秘书长郎学红对报告进行了详尽解读,揭示了2024年汽车渠道网络的演变趋势和经销商集团的运营现状,以大量数据和独到分析为行业提供了战略指导。数据显示,截至2024年底,全国汽车4S网络规模达到32,878家,尽管同比缩减约2.7%,但内部结构变化显著。

报告指出,4S网络的整体收缩主要体现在非新能源品牌上,而新能源汽车品牌网络则持续扩张。具体而言,传统品牌4S店数量为25,108家,占比76%;新能源独立品牌4S店数量为7,770家,占比24%。这一趋势反映了新能源汽车市场的强劲增长。

进一步分析品牌类别,自主品牌4S网络在2024年继续扩张,总量达到21,144家,同比增长1.7%,占比高达64%。相比之下,合资品牌和豪华品牌网络规模出现下滑,合资品牌总量为7,744家,同比减少13.5%;豪华品牌为3,990家,同比减少1.4%。

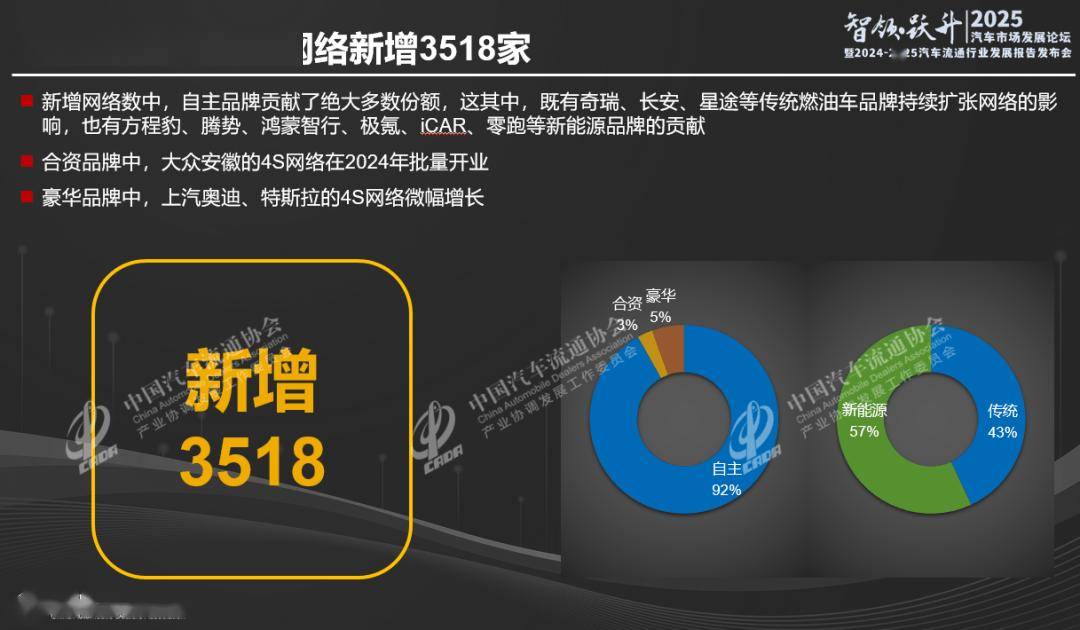

在新增网络方面,2024年汽车4S网络新增3,518家,其中新能源汽车品牌占比约57%。自主品牌在新增网络中占据主导地位,份额高达92%,这既得益于传统燃油车品牌的持续扩张,也有新能源品牌的助力。而合资品牌和豪华品牌所占份额则分别为3%和5%。

值得注意的是,2024年退网的4,419家4S网络中,自主品牌也占据较大份额,约为65%,这主要源于部分传统燃油车品牌和新能源品牌对网络布局的优化。合资品牌和豪华品牌退网占比分别为29%和6%。

报告还显示,2024年4S网络在一二线城市占比微升,各级城市覆盖率差异微弱,但豪华品牌在低线城市的覆盖率不及自主和合资品牌。在网点密度上,高线城市远超低线城市。同时,部分合资品牌在低线城市的4S网络覆盖呈现缩减态势。

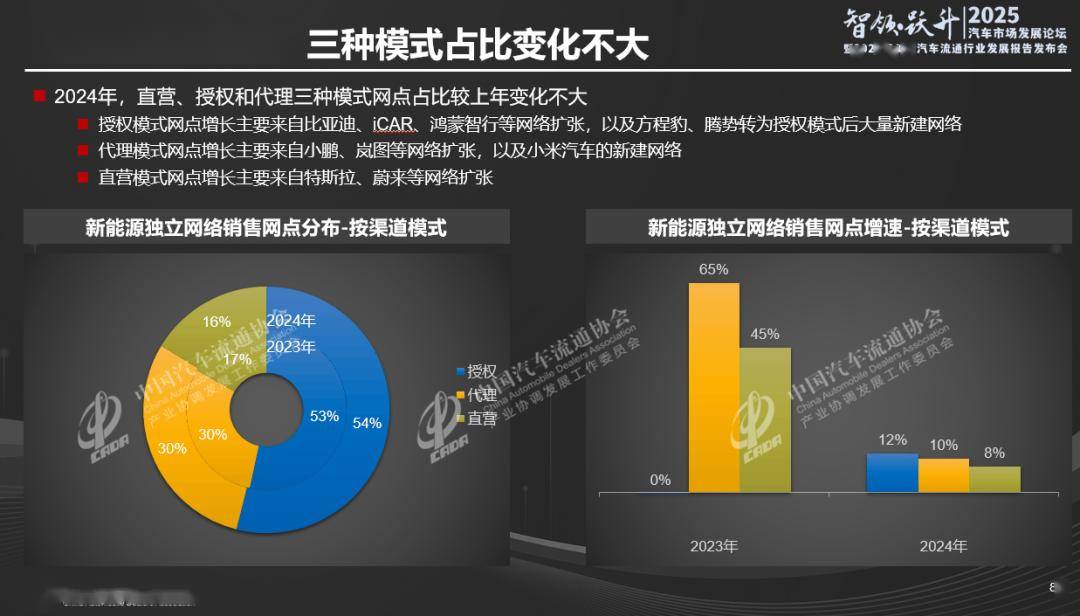

新能源独立渠道网络方面,2024年数量达到21,220家,增速达12.4%。渠道业态方面,展厅/体验中心占比微降,而4S店(含多种模式)占比有所上升。直营、授权与代理三种模式的网点占比较上年变动甚微,但各品牌在不同模式下的网络扩张策略各异。

新能源独立网络正逐步向低线城市下沉,尽管目前仍主要集中于高线级城市,但低线城市中新能源网络的规模占比正稳步攀升。这一趋势与新能源汽车销量自高线级城市逐渐向下渗透的市场趋势相吻合。

在全国范围内,汇聚了4家及以上4S店的汽车商圈中,汽车园区与汽车大道各占一半。约六成4S店选择入驻汽车商圈,其中62%坐落于汽车园区,38%分布于汽车大道。超六成展厅/体验中心更青睐大中型商场,且高线城市的商超店密度显著高于低线城市。

在4S网点投资主体方面,拥有3家以上4S店的经销商集团占比约16%,数量达2,192个,但同比减少10.7%。这些经销商集团旗下的4S网点数量占全部4S网络的比例约6成,即19,859家,同比减少9.4%。经销商集团网点规模较上年有所收缩,覆盖地域上,市域或省域内经营的经销商集团占比接近7成,数量亦有所减少。