近日,中美关税博弈成为市场关注的焦点,半导体产业作为其中的关键一环,其原产地划分的模糊性一直是讨论的热点。4月11日上午,中国半导体行业协会发布了一则关于半导体产品“原产地”认定规则的通知,为这一问题的解决提供了方向。

通知建议,无论是已封装还是未封装的“集成电路”,在进口报关时,其原产地应以“晶圆流片工厂”所在地为准进行申报。这一建议的出台,意味着半导体产品的原产地认定将更加明确,有助于避免通过封装地模糊关键技术归属的情况。

受这一政策影响,部分在美国流片生产的半导体产品可能会因为关税的增加而面临价格上涨的压力。这使得许多芯片原厂持观望态度,多家企业甚至暂停了报价。一家芯片报关公司的负责人在面对这一新规时感慨道:“现在没有人敢报价,货在天上飘,落地的时候市场可能是另外的价格了。”

然而,关税博弈虽然加剧了全球贸易摩擦,但也促使半导体供应链自主化的逻辑不断强化。国产半导体公司有望在这一背景下迎来更大的发展机遇。随着中国半导体行业协会明确将流片地认定为原产地,国内成熟制程产品或将受益于关税新政,从多个方面推动国产半导体行业的发展。

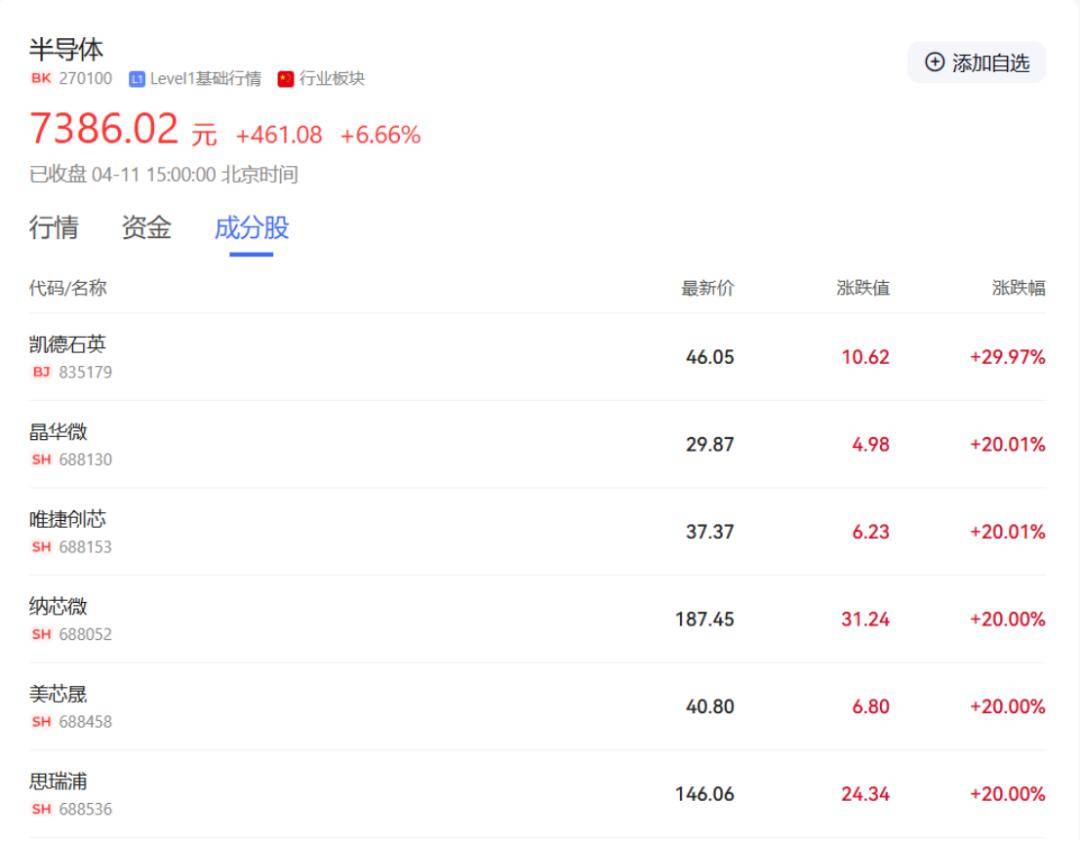

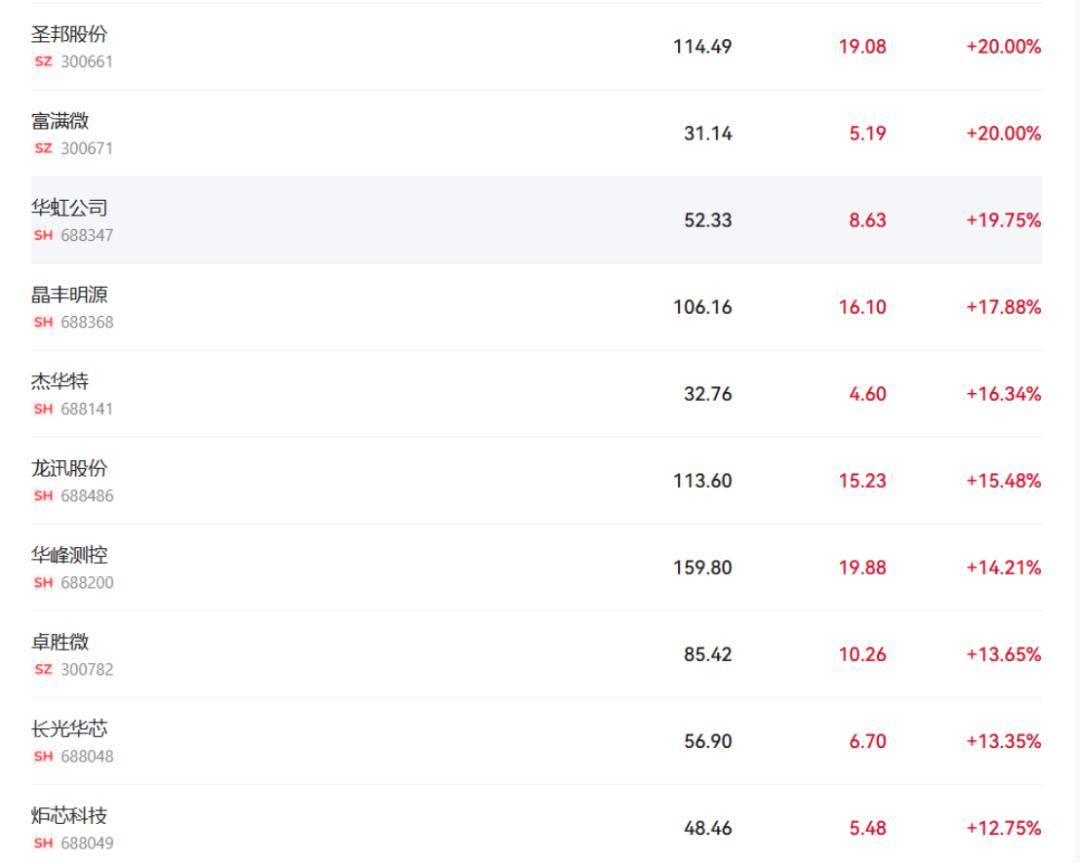

4月11日,半导体芯片概念股全线爆发,多家国产半导体公司股价涨停。唯捷创芯、晶华微、纳芯微、思瑞浦、圣邦股份、富满微等企业涨幅一度超过20%。这些企业大多是国内优秀的模拟芯片设计企业,股价的上涨不仅带来了更高的资金流动性,也为企业未来的研发和市场拓展提供了有力支持。

从行业整体来看,半导体行业公司股价的上涨并非仅仅依靠政策利好,还有着坚实的业绩支撑。截至2025年4月8日,已有28家深市半导体公司预披露了2024年全年业绩,预计实现归母净利润在126亿元至134亿元之间,同比增长45%至54%。其中,通富微电、圣邦股份等14家公司净利润增长超过50%。

那么,国产半导体的下一个爆发点在哪里呢?业内人士认为,主要有三大方向。首先是模拟芯片。在全球前两大模拟芯片企业中,TI和ADI均为美国厂商。受关税等因素影响,这些企业的产品成本可能会大幅攀升,价格上涨成为必然。这为国产模拟芯片企业提供了发展机遇,有望在国产化需求提升的背景下加速发展。

其次是算力芯片。虽然目前国产CPU在性能等方面与国际巨头仍有差距,但随着美系CPU产品价格因关税上涨,国产CPU凭借性价比优势有望在国内市场逐步扩大份额。GPU等算力芯片的供应稳定性也愈发重要,国产算力芯片企业有望在这一领域取得突破。

最后是半导体设备。美国是全球主要的半导体设备供应大国,在多个领域都处于领先地位。然而,随着美国出口管制措施逐步收紧和关税政策的影响,国内半导体设备市场格局正在发生深刻变化。这为国产半导体设备企业提供了广阔的发展空间。

在过去几个月里,中国半导体产业迎来了资本与市场的双重爆发。融资热潮和并购活动的加速,为行业注入了新的活力。据不完全统计,2025年2月至3月,中国半导体行业发生了近百起融资事件,其中近30起达到亿元级别。半导体领域的并购热潮也愈演愈烈,仅在今年上半年,就发生了约48起并购或重组事件。