奥联服务集团拟港股IPO,但其财务和业务状况引发市场关注。近期,该公司提交了招股说明书,详细披露了其运营情况。

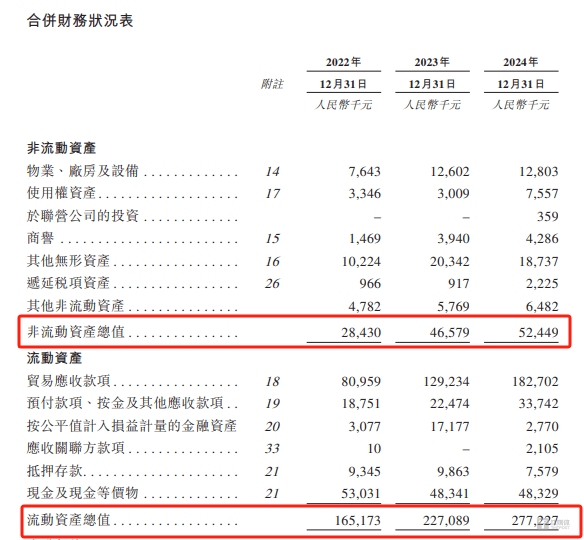

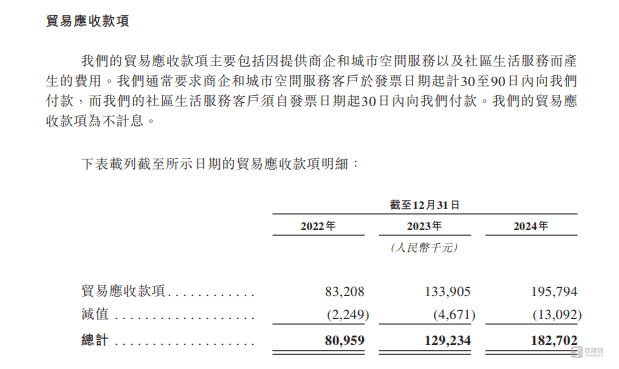

据招股说明书显示,奥联服务的贸易应收款项近年来急剧增长,截至2024年底,这一数字已达到1.83亿元,占公司总资产的比例超过一半。这种激增不仅反映了公司放宽信用政策以获取订单的趋势,也对其盈利质量产生了负面影响。事实上,由于贸易应收款项的大幅增加,公司的经营性现金流净额长期低于净利润,显示出盈利质量的不稳定性。

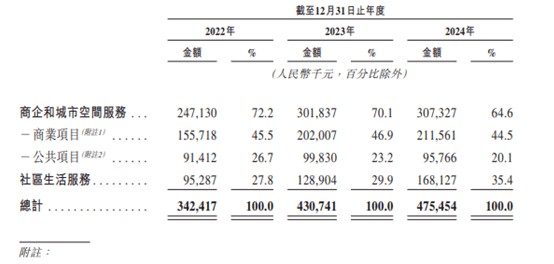

在业绩方面,奥联服务近年来实现了持续增长。2022年至2024年,公司分别实现营业收入3.42亿元、4.31亿元和4.75亿元,年内利润也呈现逐年上升趋势。然而,这种增长背后却隐藏着一些隐忧。特别是公司在获取商企和城市空间服务项目的能力方面正在减弱,存有的项目数量也在持续下滑。这无疑给公司的未来增长带来了挑战。

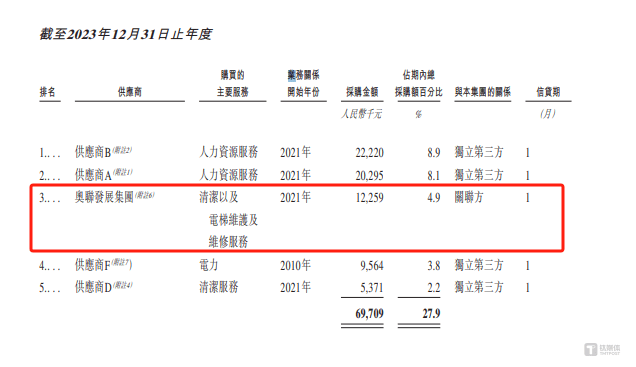

奥联服务的供应商情况也引发了市场的关注。招股说明书显示,公司大股东苏天鹏的全资子公司金鹏控股持有鸿图集团100%的股权,而鸿图集团又持有奥联服务79.2%的股权。因此,苏天鹏被视为奥联服务的实际控制人。值得注意的是,近年来奥联服务向苏天鹏旗下的奥联发展集团采购的金额大幅增加,2024年奥联发展集团甚至成为了公司的第一大供应商。这种关联交易是否会对公司的独立性产生影响,以及是否存在利益输送等问题,都成为了市场关注的焦点。

面对这些挑战和问题,奥联服务如何保持其成长性成为了市场关注的焦点。尽管公司在招股说明书中表示将积极拓展新业务、优化业务结构并提高盈利能力,但这些措施能否有效应对当前的困境仍需要时间的检验。

与此同时,奥联服务还面临着贸易应收款项减值的风险。报告期内,公司贸易应收款项减值的金额逐年增加,2024年已达到1309.2万元。如果贸易应收款项的实际可收回性低于预期,公司可能需要增加减值拨备,这将对其业务、经营业绩及财务状况产生不利影响。

奥联服务在拟港股IPO的过程中面临着诸多挑战和问题。如何在保持业绩增长的同时优化业务结构、提高盈利质量并应对潜在风险,将是公司未来发展的关键所在。