在零售行业的风云变幻中,武商集团(000501.SZ)近期的一系列动态引起了业界的广泛关注。这家深耕湖北市场六十五载的商业巨头,于2025年3月悄然成立了武商江豚会员店仓储有限公司,标志着其正式迈入仓储会员店的新赛道。

此前,武商集团在投资者互动平台上透露,江豚会员店将采取付费会员制模式,选址定于武汉市东西湖区,并计划在年内开业。这一消息无疑为武商集团的战略转型增添了浓墨重彩的一笔,也彰显出这家老牌零售企业对消费趋势的敏锐洞察与积极响应。

近年来,武商集团面临着营收与利润双降的严峻挑战。回顾其2024年年报,不难发现公司所处的经营困境。报告期内,公司实现营业收入67.04亿元,同比下降6.6%;尽管归母净利润实现了3.31%的微增,达到2.16亿元,但扣除非经常性损益后的净利润仅为1.38亿元,同比增长66.83%的背后,是主营业务增长乏力的现实。其中,商品零售业务收入55.79亿元,同比下降10.1%,超市业态营收更是锐减16.33%,成为拖累业绩的主要因素。

图源:武商集团2024年年报

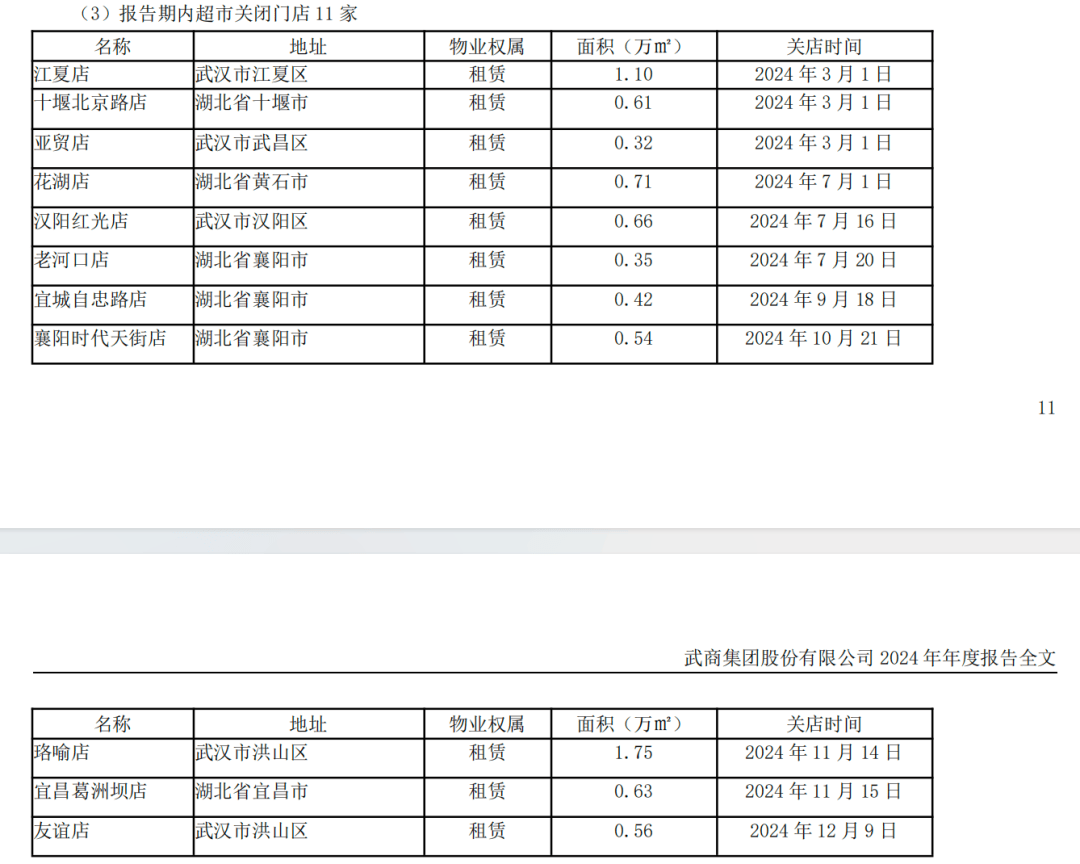

更为严峻的是,武商集团全年关闭了11家超市门店,高运营成本严重侵蚀了利润空间。这一调整虽然反映出公司对低效资产的主动出清,但也凸显出寻求业绩突破的迫切性。在此背景下,仓储会员店作为高毛利、高黏性的新兴业态,成为了武商集团破局的关键。

然而,武汉作为华中地区的消费重镇,早已是会员店巨头的必争之地。山姆会员店在武汉已布局三家门店,且单店日均客流量稳居全国前列,其强大的供应链能力和独特的消费生态,构建了难以复制的竞争优势。面对这样的竞争格局,武商集团的优势与短板同样明显。

作为深耕湖北六十余年的商业龙头,武商集团拥有无可替代的区位优势。其十家购物中心覆盖武汉及周边核心商圈,总面积达227.2万平方米,且自有物业占比超90%。这些稳定的物业资源为会员店的选址与场景构建提供了坚实基础。同时,武商集团于2024年新设的江豚数智科技公司,也为数字化营销与供应链管理埋下了伏笔。

但武商集团的短板同样不容忽视。其超市业务持续萎缩,反映出轻资产运营能力的不足。自有品牌“江豚优选”虽已启动升级,但尚未形成规模效应,与山姆自有品牌的强势表现相比仍存差距。会员生态的构建也是武商集团面临的重大挑战。如何将线下会员流量转化为跨境电商消费,是其亟待解决的问题。

图源:武商集团2024年年报

从行业视角看,仓储会员店已成为零售业增长最快的细分赛道之一。以山姆、Costco为代表的外资品牌持续扩张,而本土玩家则呈现出分化态势。盒马X会员店因供应链短板与运营调整而关闭部分门店,大润发M会员店则卡位长三角市场逆势突围。在这样的竞争环境中,武商江豚会员店的登场将使武汉成为全国会员店竞争最为激烈的城市之一。

面对复杂的竞争环境,武商会员店突围存在三大支点:区位战略价值、会员资产沉淀与场景运营基因。武汉东西湖区作为华中物流枢纽,既可降低仓储成本,又能辐射新兴中产社区。同时,百万量级的高净值用户池为会员转化提供了坚实基础。武商集团依托梦时代文化主题活动积累的场景化运营经验,具备将“商文旅体”融合模式嫁接到会员店场景的独特能力。

然而,挑战同样巨大。仓储会员店运营需要兼具商品买手能力与会员运营经验的复合型团队,而武商集团在这方面的人才储备相对不足。供应链重构难度巨大,自有品牌开发周期长、投入大,如何在短期内形成差异化商品矩阵是武商集团面临的重大考验。更严峻的是消费习惯培育难题,武汉消费者对付费会员模式的接受度尚待验证。

图:山姆会员店

在商品力突围层面,武商集团可聚焦湖北特色农产品开发“地理标志+场景定制”商品矩阵,构建“区域供应链+全球精选”双轮驱动。例如蔡甸莲藕与潜江小龙虾的定制化包装,既能强化本地供应链优势,又能形成差异化竞争。在体验场景再造方面,武商集团可移植“梦时代”运营经验,在仓储空间嵌入亲子互动、美食工坊等体验模块,延长用户停留时长。在生态闭环构建方面,武商集团可打通购物中心积分体系与会员权益,将单次交易转化为持续价值沉淀。

图:武商梦时代WS梦乐园首届“童梦戏聚节”

值得注意的是,武商集团在2024年年报中提及了“轻资产运营模式”的探索,并成立了商业运营管理公司积极拓展输出管理项目。这或许为会员店的快速复制埋下了伏笔。若能将成熟的运营体系与本土供应链优势相结合,武商集团未来有望在湖北乃至华中地区形成规模化布局,与山姆、Costco等巨头形成差异化竞争。

然而,会员店模式对供应链深度、数字化能力与用户运营的要求极高。武商集团仍需在短期内补足短板,提升供应链效率仍是核心课题。同时,如何在不依赖价格战的前提下吸引会员付费,也考验着团队的场景创新与品牌溢价能力。

图源:武商集团