光韵达宣布计划以现金收购亿联无限,交易额上限设为6.5亿元。此次收购目标为深圳市亿联无限科技股份有限公司(简称“亿联无限”)的全部股权,标志着光韵达在电子制造产业链布局上的进一步拓展。

值得注意的是,这一战略决策出台之际,光韵达刚刚公布了其2024年度业绩报告,结果显示公司扣非净利润出现上市以来的首次亏损,亏损额达到4810.71万元。业绩下滑的原因包括商誉和应收账款的减值计提,以及行业竞争加剧导致的毛利率和净利润持续下滑。

面对业绩压力,光韵达希望通过此次收购为公司带来新的营业收入和利润增长点。公司方面表示,收购亿联无限不仅能延伸其在电子制造产业链的布局,还能为公司开拓国内消费电子领域客户和海外市场提供有力支撑。

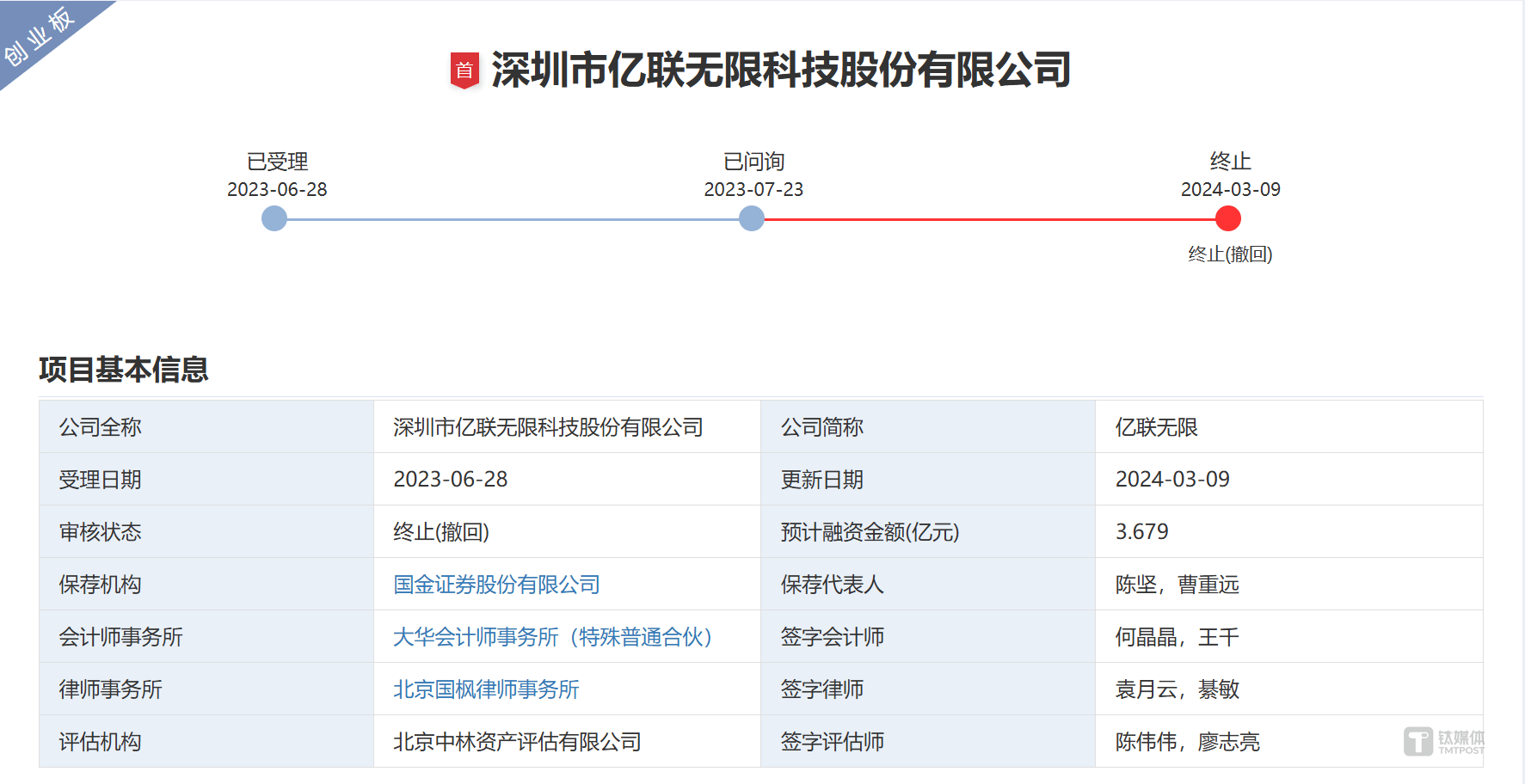

然而,亿联无限自身的历史和发展路径也引发了市场的关注。作为一家曾冲刺创业板失败的公司,亿联无限的核心争议点包括突击分红、低价增资以及持续成长能力的疑问。在上市申请过程中,亿联无限因未能及时回复深交所的第二轮问询函,其上市计划被终止。

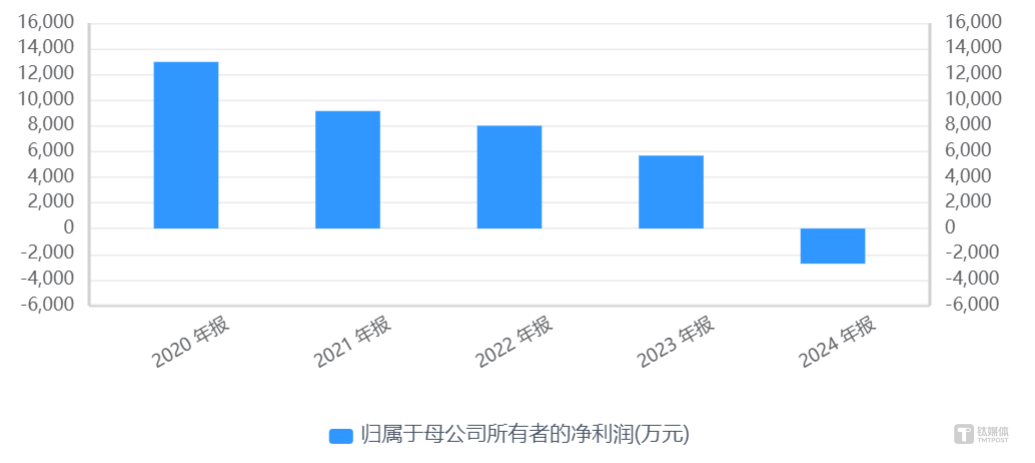

亿联无限面临的海外市场竞争也在加剧。国贸通统计数据显示,路由器出口平均单价在2022年达到历史最高点后,到2024年已出现下滑。同时,国内路由器出口量自2020年达到顶点后,已连续四年下滑,反映出海外市场需求放缓的趋势。

光韵达方面,尽管近年来已进行多次收购尝试以拓宽业务线,但业绩依然疲软。公司先后收购了上海金东唐科技股份有限公司和成都通宇航空设备制造有限公司的部分股权,但这两笔收购并未能有效阻止公司业绩的下滑。2020年至2024年,公司销售毛利率连续四年下滑,2024年扣非净利润出现亏损。

此次收购亿联无限,被视为光韵达在业绩承压下的一次破局之举。然而,光韵达账上的流动资金略显紧张,现金及现金等价物余额不足以覆盖此次收购的交易对价。为此,公司近期正在筹划定增补充流动资金,拟向控股股东的全资子公司募集不超过3.72亿元,全部用于补充流动资金。

在二级市场上,光韵达股价在收购消息公布后一度冲高,涨幅超过13%,后回落收涨5.51%,报8.23元/股。市场对此次收购的反应显示出投资者对光韵达未来发展的期待。