近期,天风证券发布了一份关于小鹏汽车-W(09868.HK)的深度研究报告,报告中指出,小鹏汽车作为拥有全栈自研能力的汽车制造商,其在自研芯片、机器人、智能驾驶以及世界模型底座等方面的战略规划日益明确。特别是其最新发布的X9车型,不仅标配了纯视觉版本,还配备了后排零重力座椅,起步价为35.98万元人民币,市场普遍预期该车型的销售表现将超越上一代产品。

天风证券预测,随着小鹏G7以及下半年即将推出的增程车型进入市场,小鹏汽车的产品线将迎来新一轮的更新周期。报告强调,小鹏汽车全年展现出的强劲产品力,以及其在产品定位和定价策略上的持续超预期表现,值得市场重点关注。据此,天风证券预计小鹏汽车在2025年、2026年和2027年将分别实现营业收入935.9亿元、1402.2亿元和1695.8亿元,并维持对该股票的“买入”评级。

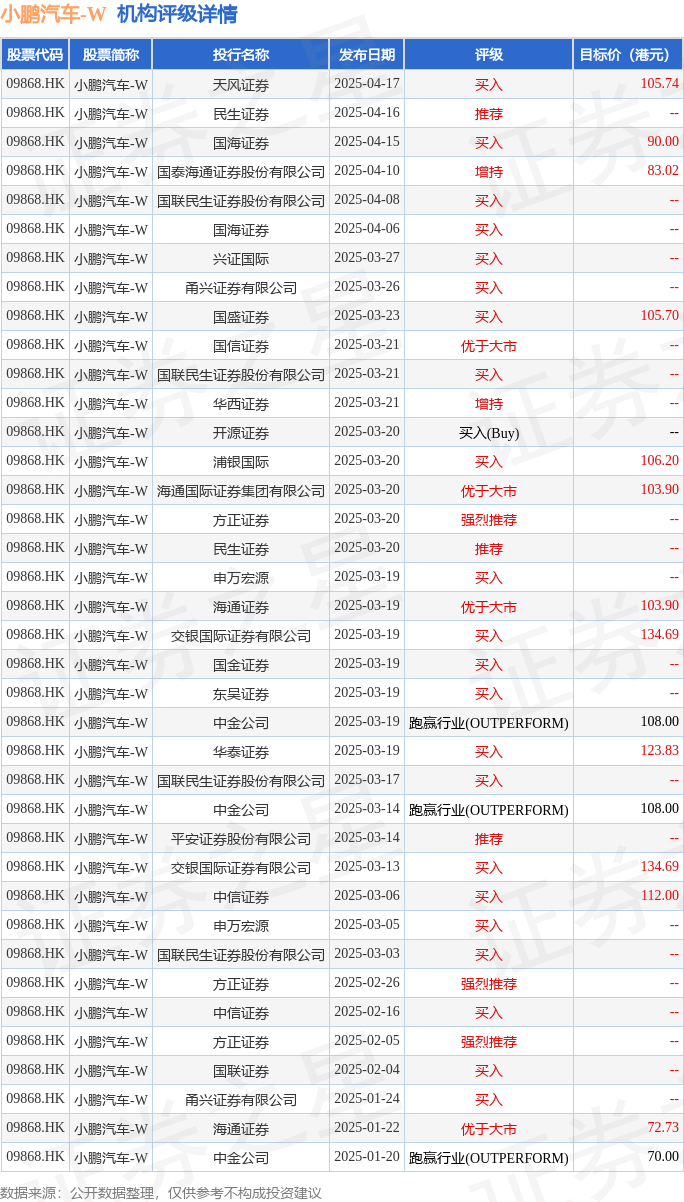

从投行评级来看,小鹏汽车同样受到了市场的青睐。统计显示,近90天内共有22家投行给予小鹏汽车“买入”评级,其目标均价达到104.16港元。天风证券在最新的研报中,更是将小鹏汽车的目标价设定为105.74港元,显示出对该公司未来发展的高度信心。

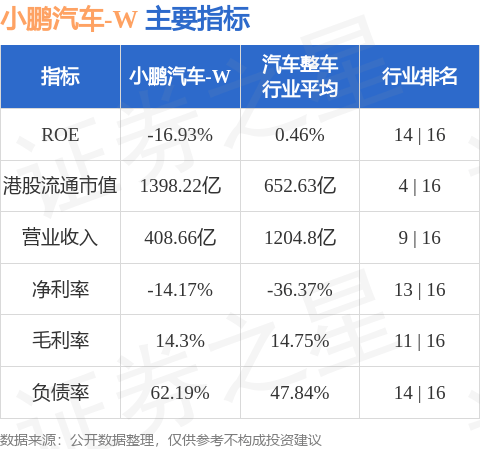

在汽车整车行业中,小鹏汽车-W的港股市值已经达到了1398.22亿港元,位列行业第四。这一成绩不仅体现了小鹏汽车在市场上的竞争力,也反映了投资者对其未来发展的高度期待。以下是小鹏汽车的主要指标概览:

需要注意的是,以上内容均基于公开信息整理,由智能算法生成,不构成任何投资建议。投资者在做出投资决策时,应充分考虑市场风险和个人风险承受能力,谨慎决策。