三七互娱近期揭晓了其2024年度的财务报告,揭示了公司在过去一年中的经营概况与战略走向。

在财务数据方面,三七互娱实现了174.41亿元的营收,同比增长5.4%,扣非净利润达到25.91亿元,增幅为3.76%。尽管整体增长较为平缓,但公司在第四季度通过有效的成本控制,实现了7.76亿元的净利润,同比增长高达66.33%。

在产品线方面,三七互娱在小游戏领域动作频频,推出了《无名之辈》、《灵剑仙师》、《帝国与魔法》及《时光杂货店》等多款作品。而在APP产品线上,国内上线了《时光杂货店》(模拟经营)和《三国群英传:鸿鹄霸业》(SLG),海外则推出了《MU: Dark Epoch》(MMO)等产品。不过,除了《时光杂货店》表现尚可外,其余产品尚未掀起太大波澜。

值得注意的是,三七互娱在分红政策上显得颇为慷慨。2024年度,公司拿出了22亿元进行现金分红,占净利润的比例高达82.29%,近三年累计分红更是超过了57亿元。这一分红力度不仅远超同行吉比特,甚至与部分银行股相比也不遑多让。三七互娱还计划将这一高分红政策延续至2025年。

然而,三七互娱在研发投入上的收缩却引发了外界的关注。2024年度,公司研发费用为6.46亿元,与上年持平,研发人员数量减少了10%,研发费率远低于米哈游等竞争对手。与此同时,公司的销售费用却高达97.12亿元,同比增长6.84%,销售费用率约为55.7%。

尽管三七互娱在AI领域有所布局,运用AI技术生成的2D美术资产占比超过80%,3D辅助生成超过30%,70%的广告视频由AI参与制作,但AI目前更多作用于降本增效,而非颠覆性的玩法创新。三七互娱的小游戏大多仍在复制“模拟经营+轻度社交”的成熟模式,AI在叙事创新、玩法突破上的作用有限。

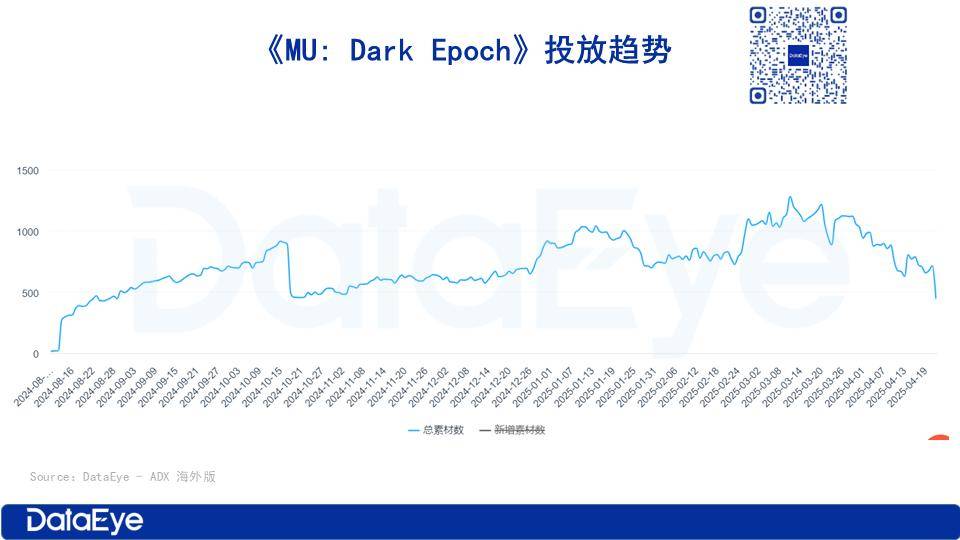

在海外市场方面,三七互娱的表现相对稳健。2024年度,公司国内游戏收入达到117.19亿元,占整体营收的67%;海外市场贡献57.22亿元收入,占比33%,虽略有下滑,但仍保持了稳定的增长态势。拳头产品《Puzzles & Survival》在出海手游收入榜中位列第八,但流水已呈现下滑趋势。新游《MU: Dark Epoch》虽然持续投放广告,但累计收入尚不足以扛起增长大旗。

从产品储备来看,三七互娱拥有超过20款游戏储备,涵盖西方魔幻、东方玄幻、三国、现代、古风等多种题材。后续国内外产品仍以MMORPG、SLG、休闲三大品类为主,斗罗IP、斗破苍穹IP、三国题材储备丰富。如何在成熟IP、题材与玩法中融入创新元素,将成为三七互娱海外市场进一步增长的关键。

近年来,三七互娱将业务重心投向小游戏赛道,多款小游戏产品表现亮眼。作为“买量大厂”,三七互娱在小游戏推广端持续重金投入,旗下《寻道大千》长期稳居微信小游戏买量榜首位,《帝国与魔法》、《时光杂货店》等新品也投放了大量素材。小游戏业务凭借其研发周期短、成本可控的特点,成为了三七互娱新的收入增长点。

然而,三七互娱的小游戏业务高度依赖买量驱动,高买量、低复购的商业模式仍面临挑战。随着市场竞争的加剧,三七互娱能否持续打造爆款小游戏,仍需时间检验。