在汽车产业迈向电动化与智能化的浪潮中,广州瑞立科密汽车电子股份有限公司(简称“瑞立科密”)迎来了其在资本市场的重大突破。近日,该公司成功通过深交所的首发审核,为其A股上市之路铺平了关键一步。

回溯过去,瑞立科密自新三板摘牌三年后,便着手筹备冲刺A股市场。2021年7月,公司与中信证券签订辅导协议,历经两年多的精心筹备,终于在2023年12月向深交所递交了主板IPO申请,并获得受理。经过一年多的审核,公司成功过会,迎来了上市的曙光。

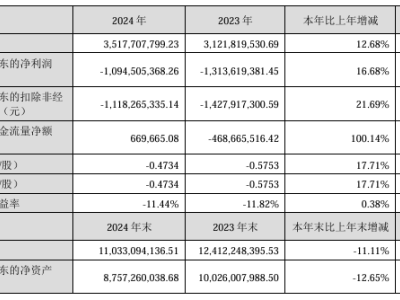

然而,瑞立科密的上市之路并非一帆风顺。其经营业绩的稳定性、关联交易的复杂性以及募投项目的合理性等问题,都为公司的IPO之旅增添了诸多不确定性。从业绩层面来看,瑞立科密近年来波动较为明显。招股书显示,公司在2022年至2024年期间,营业收入和净利润在经历2022年的双降后,于2023年实现了大幅增长,但2024年的增速有所放缓。

在新能源汽车蓬勃发展的当下,瑞立科密在新能源商用车领域的收入占比却明显偏少。公司二轮问询回复函显示,2021年至2024年上半年,公司产品应用在新能源汽车的收入占比相对较低,且增长缓慢。这反映出公司在新能源商用车市场趋势变化上的响应速度不够迅速,可能导致其业务增长空间受限。

在关联交易方面,瑞立科密与控股股东瑞立集团的交易备受关注。瑞立集团不仅是公司的控股股东,还曾是公司的大客户和供应商。为了减少关联交易,瑞立科密进行了一系列收购动作,包括溢价收购瑞立集团下属的四家子公司。然而,这些收购的溢价较高,且部分被收购公司的业绩在收购后出现了下滑,引发了市场对关联交易公允性的质疑。

在信披方面,瑞立科密也存在一些问题。例如,公司在不同版本的招股书中对2021年现金分红的披露存在差异,使得市场对其分红情况产生了疑问。公司募投项目的合理性也备受关注。尽管瑞立科密表示募投项目将有助于提升公司的市场竞争力,但其中“大湾区汽车智能电控系统研发智造总部”项目的扩产计划却与其产能利用率和产销率未满的现状相悖,引发了市场的质疑。