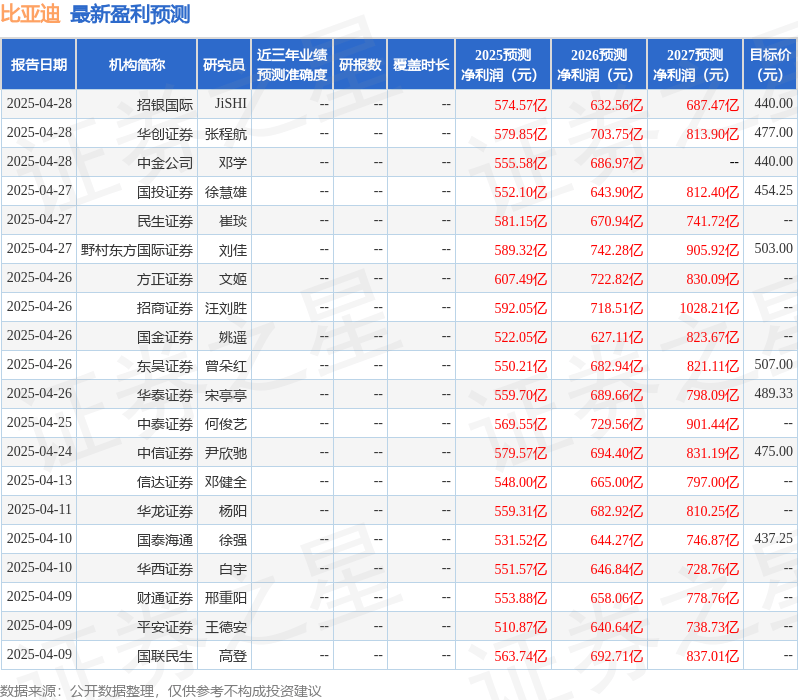

近期,浦银国际证券有限公司针对比亚迪发布了深度研究报告,题为《一季度业绩奠定2025年成长基础》,报告中对比亚迪的目标价格进行了调整,将其下调至人民币444.0元,但维持了“买入”评级。

比亚迪(股票代码:002594),作为新能源汽车领域的佼佼者,其港股(1211.HK)目标价被调整至458.8港元,预示着20%的潜在上涨空间;而其A股目标价则设定为人民币444.0元,预示着23%的潜在涨幅。浦银国际重申对比亚迪的乐观态度,主要基于以下几点理由:

首先,比亚迪今年的销量预测维持在550万辆,这一乐观预期主要得益于公司在智能驾驶技术上的大力推动和广泛应用。随着智能驾驶技术的日益成熟,比亚迪有望进一步提升其市场竞争力。

其次,在上海车展上,比亚迪通过多个品牌展台的联合展示,不仅推出了概念车和旗舰车型,展示了其强大的技术能力,还推动了主力销售车型的成长。比亚迪、仰望、腾势、方程豹等品牌共同亮相,展现了比亚迪多元化的品牌战略。

比亚迪的海外销量也有望在今年实现翻倍增长。随着全球对新能源汽车需求的不断增加,比亚迪的海外市场拓展战略将为其带来新的增长点。同时,公司预计今年的单车盈利将保持稳定,为投资者提供了信心。

从财务数据来看,比亚迪一季度的净利润超出了市场预期。尽管收入同比下降了38%,但同比仍增长了36%,达到人民币1,704亿元。汽车销量的同比增长达到了60%,而电子收入增速相对平缓,汽车单价的下降也影响了整体收入增速。然而,公司的毛利率达到了20.1%,同比虽有所下降,但环比增长了3.1个百分点,优于市场预期。严格的费用控制也是公司净利润同比增长100%的重要原因之一,达到91.6亿元。

在估值方面,浦银国际采用了分部加总法进行对比亚迪进行估值。根据预测,比亚迪2025年的新能源汽车、手机等电子业务和其他业务的市盈率分别为28.0x、17.0x和10.0x。基于此,得出了港股和A股的目标价分别为458.8港元和人民币444.0元,对应的目标市盈率分别为26.4x和27.2x。

当然,投资总是伴随着风险。浦银国际也指出了比亚迪面临的一些潜在风险,包括国内和海外新能源汽车行业需求增长不及预期、行业竞争持续加剧导致的降价压力、高端和出口销量不及预期、成本下降缓慢对毛利率的拖累、自动驾驶技术落地速度较慢以及公司研发和投入增长较快对利润增长的影响等。

尽管存在这些风险,但多数机构对比亚迪仍持乐观态度。根据最新统计,该股在最近90天内共有39家机构给出评级,其中34家给予了“买入”评级,5家给予了“增持”评级。过去90天内的机构目标均价为454.55元,显示了市场对比亚迪未来发展的信心。