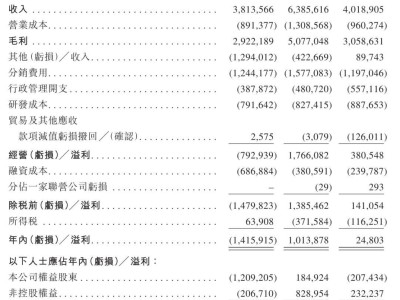

近日,国内化妆品行业老牌企业上海家化发布了其2024年度财务报告,数据显示,该年度公司营收为56.79亿元,与去年相比下滑了13.93%,更令市场震惊的是,其归母净利润由正转负,达到了-8.33亿元,这也是上海家化自2002年上市以来首次出现亏损。

回顾上海家化2023年的业绩,公司实现营收65.98亿元,归母净利润5亿元,同比增长5.93%。与之相比,2024年的业绩表现可谓大相径庭。那么,是什么导致了这一突变?

分析指出,上海家化业绩下滑的原因主要可以从两方面来看。首先,公司内部进行了重大变革。2024年中期,上海家化迎来了新任董事长兼CEO林小海,他上任后迅速启动了组织结构的调整,旨在提高决策效率和市场反应速度。然而,这一变革过程中,新旧模式交替、业务衔接等方面出现了“动荡与摩擦”,导致公司本期盈利受到拖累。例如,公司主动消化百货渠道的社会库存,闭店导致开票收入减少,线上经销商代理转自营引发退货,线下销售部架构变动等,都对盈利产生了负面影响。

另一方面,境外市场的压力也是导致亏损的重要原因。上海家化在2017年收购的英国婴童品牌汤美星,因受低出生率、竞争加剧和经销商降低库存等因素的影响,表现不及预期。因此,上海家化对该笔交易形成的商誉计提了减值准备约6.13亿元,这也进一步侵蚀了公司的净利润。

尽管商誉减值会对当期净利润产生冲击,但从长远来看,这相当于提前化解了隐患,使公司资产更加真实、透明地反映出其公允价值和基本面状况。上海家化此次积极的释放风险,也为2025年的轻装上阵和财务改善打下了基础。

事实上,上海家化的巅峰时刻定格在2021年,当年公司营收达到76.46亿元,归母净利润达到6.49亿元。然而,近年来,公司却显露出不进反退的疲态。除了行业内卷日益加重的外因,以及年轻化策略不尽如人意之外,内部资源过于分散也是不可忽视的原因之一。

上海家化并非一家单纯的护肤品企业,其业务矩阵与竞争对手存在本质差别。公司起家于1898年创立的香港广生行,后逐步拓展至护肤、彩妆、家居护理等领域,拥有佰草集、六神、美加净、玉泽、启初、家安等多个子品牌。这种多元化的业务结构虽然有助于多路径创收和分散风险,但在物力、财力、人力等资源有限的情况下,也容易导致“贪多嚼不烂”,既不利于用户心智的饱和式攻击,也无法为产品的单点爆破提供强有力的支撑。

为了扭转这一局面,上海家化已经开始整合资源,聚焦核心品牌。公司旗下多个品牌被划分为三个梯队,构建起“赛马机制”,其中六神和玉泽被列为第一梯队,将着力打造成为细分行业中的领跑者。同时,公司还加大了品牌建设的投入,夯实品牌实力,为公司的长线发展积蓄能量。

除了品牌再聚力之外,线上渠道也是上海家化此番重点发力的地方。与同业相比,上海家化的线上渠道起步较晚,相对落后。因此,公司祭出了突破兴趣电商、发展新兴电商、稳固平台电商的“三板斧”,并着重提升以内容为中心的公域+私域的运营能力,以及物流速度和客服质量等。

这些努力正在逐渐显现成效。今年一季度,上海家化多个品牌在抖音平台自播业务GMV实现三位数增长,线下渠道也积极拓展新兴渠道,拓店近4万家,新兴渠道销售额双位数增长。公司预计全渠道营收将实现双位数正增长,业务重新步入上行轨道。

值得注意的是,社保基金、汇丰银行等大机构已进入上海家化的前十股东行列。同时,自今年年后,上海家化的股价也呈现出45°向上的走势,某种程度上说明了市场对上海家化改革的认可和对其后续成长的看好。

上海家化还在不断迭代产品力,提升组织活力。例如,玉泽从视觉形象到产品配方及科技层面进行了全面更新,六神推出了更具颜值和便携性的随身蛋新品,佰草集则依托“新七白”系列的全线迭代,进一步丰富了品牌内涵。

尽管上海家化的2024年年报并不尽如人意,但公司“对症下药”的策略已经明确,肌底变强、变韧的信号也已经悄然浮现。未来,随着公司改革的深入推进和各项措施的逐步落地,上海家化有望重新焕发出新的生机与活力。