近期,洛图科技(RUNTO)发布了最新的《全球液晶TV面板市场月度追踪》报告,详细揭示了2025年第一季度全球大尺寸液晶电视面板市场的动态。

数据表明,该季度全球大尺寸液晶电视面板的出货量达到了6300万片,与前一季度和去年同期相比,分别增长了4.8%和11.5%。同时,出货面积也显著增长,达到了4670万平方米,环比增长3.4%,同比增长更是高达13.8%。

从区域分布来看,中国大陆的四家面板厂商占据了市场的主导地位,其出货量总计为4355万片,不仅环比增长了7.0%,同比更是大幅增长了16.5%。这使得他们的合并市占率达到了69.2%,相比2024年同期,提升了2.9个百分点。洛图科技强调,这一数据凸显了中国大陆在全球液晶面板行业的领先地位。

与此同时,台系面板厂商Innolux(群创)和AUO(友达)在第一季度的合并市占率为21.1%,表现稳健。然而,日韩系面板厂商LGD(乐金显示)和Sharp(夏普)则面临市场挑战,其合并市占率有所下滑,合计仅占9.7%。

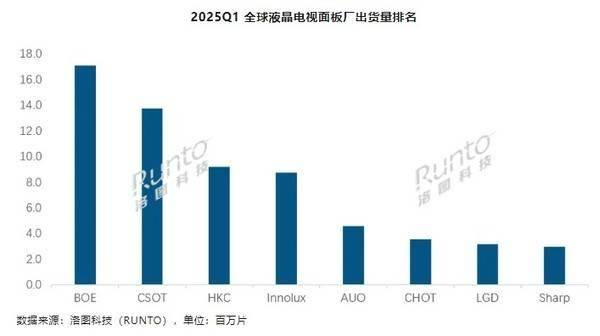

在全球八大面板厂商中,除了HKC(惠科)和Sharp(夏普)外,其余六家均呈现出增长态势。其中,BOE(京东方)表现尤为突出,当季出货量约为1710万片,同比大幅增长了29.6%。CSOT和HKC作为中国大陆的其他面板厂商,也分别出货了约1370万片和920万片。台系面板厂商Innolux(群创)则出货了约870万片,同比增长13.2%。

Sharp(夏普)的形势则较为严峻,其位于中国广州的超视界G10.5工厂是大尺寸面板的主要生产线,但第一季度的出货量仅为300万片,同比下降了33.1%,环比下降了4.8%,市占率也仅有4.7%。

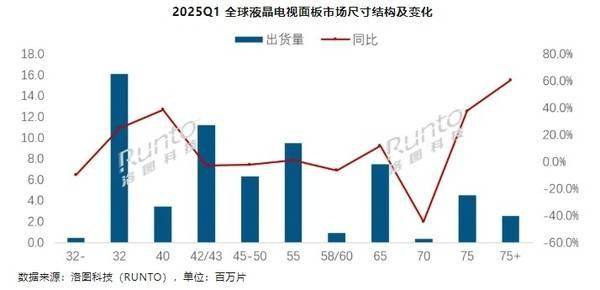

在尺寸方面,32英寸产品继续领跑市场,成为第一季度出货量最大的尺寸。紧随其后的是42/43英寸产品,而55英寸和65英寸产品则分别位列第三和第四,出货量分别为约950万片和750万片。

尽管第一季度市场表现强劲,但洛图科技预测,2025年第二季度全球液晶电视面板市场的出货量将出现下滑,降幅预计在3%-5%之间。