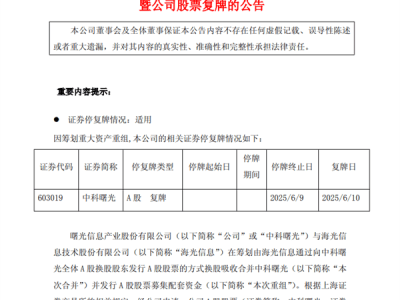

京东与美团的即时零售大战正酣,电商市场迎来新一轮变革。今年2月,京东高调宣布进军外卖行业,短短数月内,日订单量便突破千万大关,增速惊人。这一迅猛势头背后,京东祭出了三大策略:对商家实施限时免佣金政策,吸引大量商户入驻;面向消费者推出百亿补贴,激发市场消费活力;同时,承诺为全职骑手缴纳五险一金,兼职骑手提供意外险和健康医疗险,此举在业界掀起轩然大波。

外卖骑手与平台的劳动关系一直是舆论热点。京东宣布上述政策当天,美团迅速响应,宣布将为骑手缴纳社保,取消配送超时罚款,并实施“防疲劳”措施。随后,京东发布“致骑手公开信”,重申不会强迫兼职骑手“二选一”,并加大招聘力度,为骑手家属优先安排工作。美团也迅速辟谣,否认要求骑手“二选一”的传言。

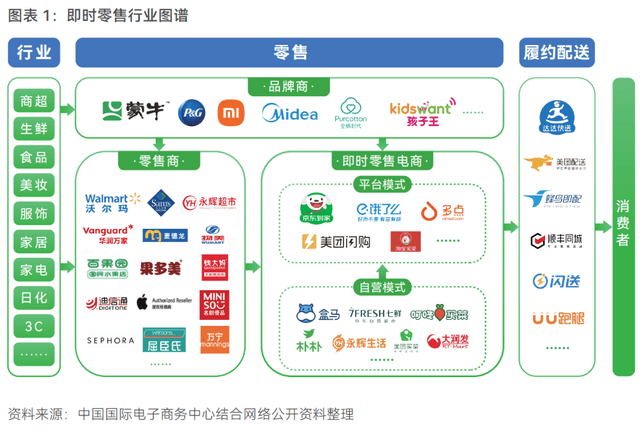

表面上看,京东做外卖、美团推闪购,是两家公司在不同领域的扩张,实则均指向即时零售这一新兴消费模式。近年来,即时零售市场增速迅猛,远超传统电商。据华西证券研报数据,自2020年起,电商市场年增速约为10%,而即时零售增速超过50%,2023年同比增长29%,预计2030年市场规模将超2万亿元。商务部国际贸易经济合作研究院发布的报告也显示,2023年我国即时零售规模已达6500亿元。

4月15日,美团正式发布独立即时零售品牌“美团闪购”,主打“30分钟好货到手”,力图抢占用户心智。京东也不甘示弱,通过外卖业务为即时零售业务引流。淘宝和饿了么的加入,更是让这场即时零售大战硝烟弥漫。4月30日,“淘宝闪购”在50多个城市上线,5月2日即覆盖全国,与饿了么打通货盘,提供百亿补贴。

即时零售的本质是“时间价值”,满足消费者对速度的极致追求。据埃森哲报告显示,超过50%的95后希望在购物当天收货,愿意为更快配送支付额外费用。即时零售通过前置仓、门店仓等模式,实现就近拣货、就近配送,大幅提升配送效率。国家邮政局和罗戈研究数据显示,即时配送已成为同城配送主角,2022年美团即配业务增长14%,达达即配增长69.9%。

回顾即时零售的发展历程,2010-2015年间,行业以餐饮外卖为核心,配送半径有限,主要集中在核心城市。2015-2020年,平台转型,配送品类从餐饮向生鲜、日用百货拓展。饿了么、美团自建配送体系,京东到家与达达合并,整合众包物流,提供2小时极速送达服务。每日优鲜、叮咚买菜通过前置仓模式开创新局面,盒马鲜生则通过“店仓一体”模式推动生鲜即配发展。

2020年后,即时零售进入全场景渗透、精细化融合阶段。平台和商户界限模糊,线下零售商自营即时零售业务,线上零售平台向线下延伸。京东与美团的正面交锋,正是双方在原有领域基础上,向即时零售加速布局的体现。美团依托外卖优势,向便利店、超市等零售领域延伸,计划到2026年诞生3亿万家日销过万的门店和100个10亿级品牌。京东则从低频、高客单价的传统零售出发,反向进入高频、即时的外卖领域,通过外卖业务为即时零售业务赋能。

除了京东和美团,淘宝、饿了么、抖音等平台也在积极布局即时零售。淘宝闪购由“淘宝小时达”服务升级而来,拥有300多万家门店资源,与饿了么合作加强即时履约能力。饿了么启动“饿补超百亿”计划,推进“近场品牌官方旗舰店”计划。抖音将“团购配送”整合到“小时达”业务中,利用6亿日活用户优势和内容运营能力,进军即时零售市场。

即时零售的比拼,本质是“极致效率”与“用户理解力”的竞争。仓配体系建设决定系统效率和商品供给。前置仓模式距离近、配送快,但建设成本高,单仓盈利难。美团闪购采用前置仓模式“闪电仓”,在下沉市场发展迅猛,预计到2027年将布局超过10万个闪电仓,覆盖全品类、全区域。门店仓模式则以线下零售门店为中心,兼顾线上订单配送,库存效率高,但对数字化管理水平要求高。盒马鲜生是门店仓模式的典型代表,今年3月首次实现全年盈利。

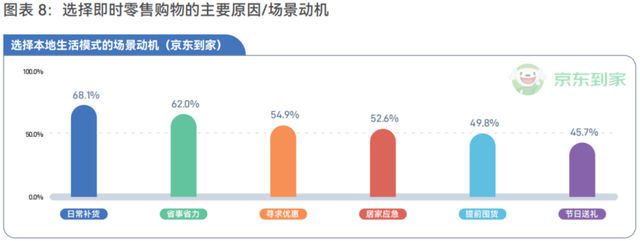

即时零售对零售行业的重塑是全方位的。用户消费习惯从计划性、预期性消费转向碎片化、冲动化、场景驱动的即时购买。日常补货和省时省力成为用户的主要消费场景动机。消费主导权也在转移,品牌和商家在渠道策略上不得不围绕平台做出更多调整。京东、美团、淘宝的商战,表面上是流量争夺,实则围绕履约体系、商户整合能力展开深度竞争,最终指向用户心智争夺。