近日,艾瑞咨询深度剖析了中国制造业在数字化转型道路上的现状与趋势,发布了一份详尽的研究报告。该报告不仅揭示了制造业数字化转型市场的规模与竞争格局,还深入探讨了需求端的转型认知和期望,以及供给端的产品与服务创新。

据报告显示,2024年中国制造业数字化转型市场规模已突破1.55万亿元大关,预计2025年将进一步增长至1.76万亿元,未来五年将维持约14%的年增长率。这一增长背后的主要驱动力包括政策的大力支持、技术的持续进步以及市场需求的不断攀升。在产品侧,随着市场技术的不断迭代,产品体系正逐步向以数据或场景为维度的高度统一迈进。解决方案层面,软硬服一体化的趋势愈发明显,同时跨模块融合也成为新的发展方向。大模型的应用探索正在逐步深入,智能体、大模型间的强强联合以及大模型与产品的结合等多种方式正在被积极探索。

尽管制造业数字化转型已经进行了数年,但市场竞争格局并未发生显著变化。报告指出,未来在行业层面、市场打法层面以及产品及服务层面,仍存在巨大的发展潜力。在行业层面,离散制造业中的高技术产业被视为高潜力行业;在市场打法上,垂直行业攻坚和信创/国产替代领域更容易涌现领头企业。大模型虽然仍处于早期阶段,但其强大的可探索性使得供需双方都在积极尝试。长期来看,当大模型能够支撑实际应用场景时,将加速市场变化,企业需要把握这一机遇。

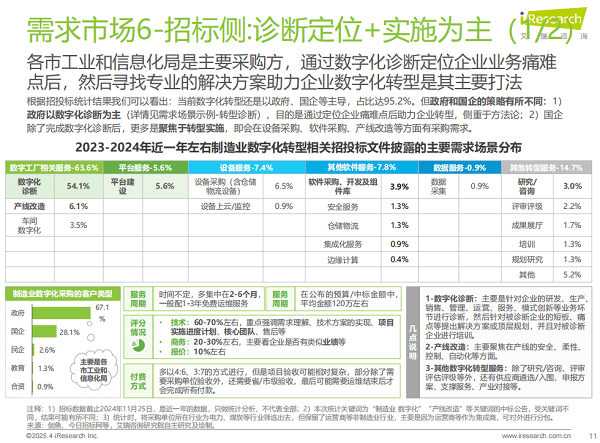

从需求端来看,生产制造管理和供应链相关环节仍然是制造业数字化转型的重点。经过几年的发展,需求端的转型认知和期望变得更加理性和聚焦。地域特色明显,广东、江苏、浙江、山东等制造业大省在积极尝试转型的同时,也注重产业/区域协同发展,提升数字化转型的基础支撑能力。需求场景方面,评优和招标市场有所不同,评优更关注具体落地操作,而招标则希望通过转型诊断后给出改造建议,引导企业顺利转型。面对大模型的热度,需求端虽然积极拥抱,但更侧重于客户洞察与营销管理这一更适用的场景。

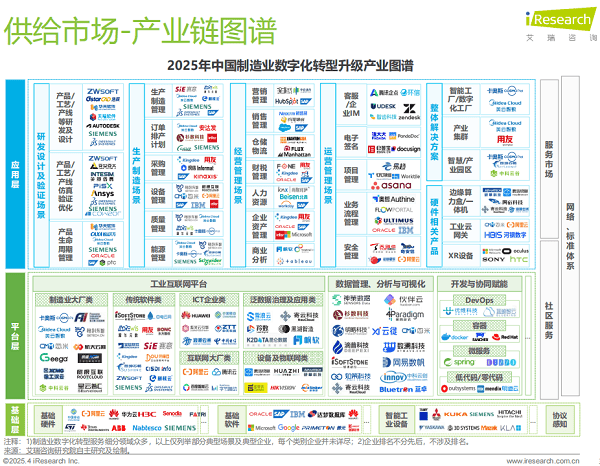

供给端方面,解决方案一体化趋势显著,软硬融合和跨模块融合成为两大特点。这一趋势符合当前差异化的竞争态势,也满足了需求端对人财物、产供销等核心模块趋于联动化、一体化管理的诉求。同时,大模型的应用探索也在逐步深入,主要聚焦在辅助代码生成、知识问答、工艺设计/优化等方面。市场玩家通过开发智能体、大模型间的联合以及大模型与产品的结合等方式,积极探索大模型的落地情况。

报告中还展示了一些成功案例,如软通动力通过提供定制化解决方案,为新能源汽车零部件物流协同平台项目提升了运营效率;天融信构建了层次化工业信息安全体系,为制造业数字化转型提供安全保障;蓝云软件则通过一站式项目数字化管理运营平台,帮助制造业企业优化业务流程、提升组织效能。

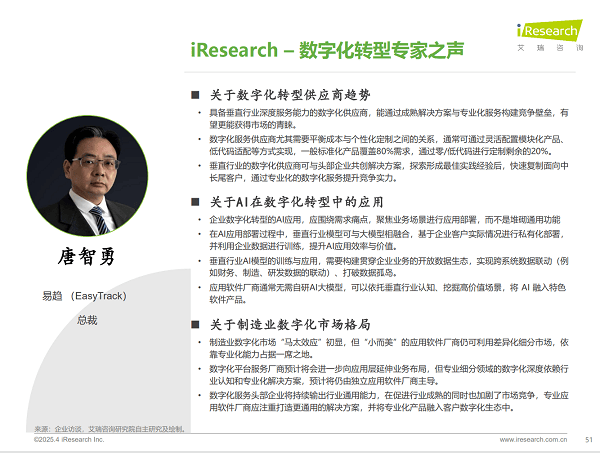

一线企业专家的声音也为报告增添了深度。易趋总裁唐智勇认为,具备垂直行业深度服务能力的数字化供应商更能获得市场青睐。数字化服务供应商需要平衡成本与个性化定制之间的关系,通过灵活配置模块化产品、低代码适配等方式实现。同时,与头部企业共创解决方案,快速复制面向中长尾客户,也是提升竞争实力的重要途径。天融信科技集团助理总裁马宵则指出,制造业数字化转型的安全建设常被视为独立于自动化与信息化之外的“第三方”,存在诸多阻力。因此,安全供应商应将安全能力嵌入生产业务流程中,推动安全建设从“成本项”转变为“增值项”。

整体来看,中国制造业数字化转型市场呈现出蓬勃发展的态势,未来五年将持续保持稳健增长。供需双方在积极探索创新的同时,也需要关注市场动态和趋势变化,以把握机遇、应对挑战。