在汽车行业,电子电气(E/E)架构的演变被视为一场从功能机到智能机的飞跃,特斯拉无疑是这场变革的引领者。传统的E/E架构,常被比喻为“拼凑的老爷车”,其设计理念简单直接——“能用就行”。然而,随着技术的不断进步,这种架构已难以满足现代车企对于车辆核心功能定义和拓展能力的需求。

新的E/E架构,以集中式分布为核心,赋予了车企对软件研发的掌控力。这一转变,不仅提升了车辆的性能,更为车企打开了智能化时代的新篇章。软硬一体的适配,更是激发了车企自研芯片的强烈动机,旨在从利润丰厚的芯片和算法领域分得一杯羹。

比亚迪掀起的“智驾平权”浪潮,不仅为各大车企提供了抢占市场份额的良机,也为智驾供应商带来了前所未有的发展机遇。面对车企竞争的加剧和智驾方案的内卷,全栈自研已不再是车企的首要考量,如何快速上车不掉队,成为了更为紧迫的任务。比亚迪一边高呼自研,一边又成为了地平线等芯片供应商的大客户,这一做法无疑为行业树立了新的标杆。

随着高速NOA的逐渐普及,消费者对于智能驾驶的认知和接受度不断提升。今年初,智驾平权进入新阶段,城市NOA开始下放。有预测显示,到2026年,城市NOA将迎来大规模普及,真正实现智驾平权。这意味着,车企只有两年的时间窗口,来把握这一历史性的机遇。

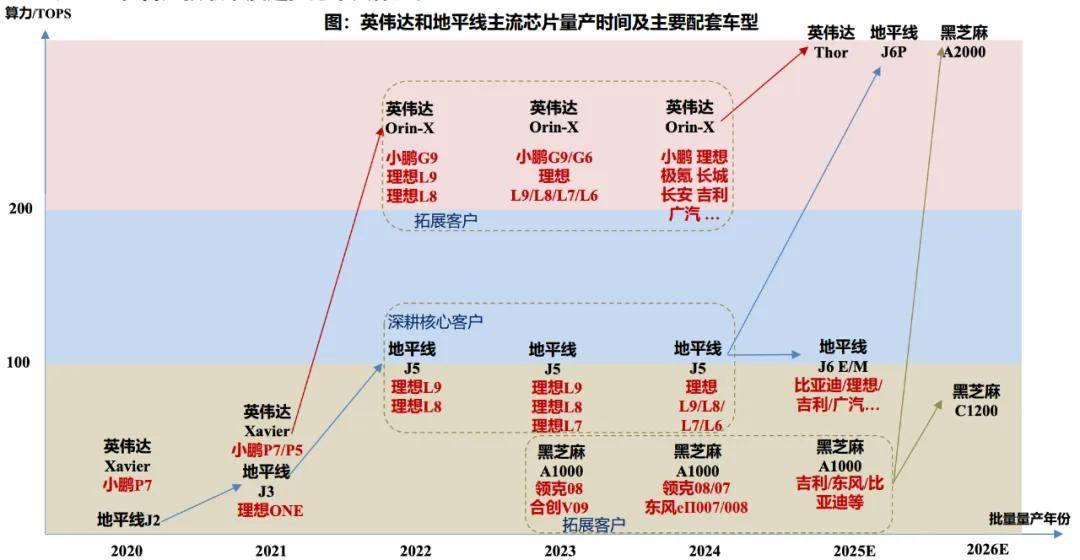

在智驾芯片领域,英伟达凭借其Orin-X芯片,以45.4%的市场份额占据了市场的领先地位。这款GPGPU芯片不仅通用性强,算力上限高,更是凭借其AI加速能力,满足了自动驾驶的严苛需求。然而,随着国产芯片的崛起,英伟达正面临前所未有的挑战。地平线、黑芝麻等国产芯片供应商,经过数年的追赶,已具备了与英伟达同场竞技的实力。

在量产验证层面,国产芯片与英伟达的产品验证期仅错位2-3年,国产芯片在性能、量产验证和客户获取方面逐步缩小了与英伟达的差距。同时,智驾平权引发的需求爆发,更是为国产芯片提供了前所未有的发展机遇。几乎所有的自主车企都将国产芯片作为主流方案选择,“国产芯+算法供应商+Tier1+车企”的合作模式已成为主流。

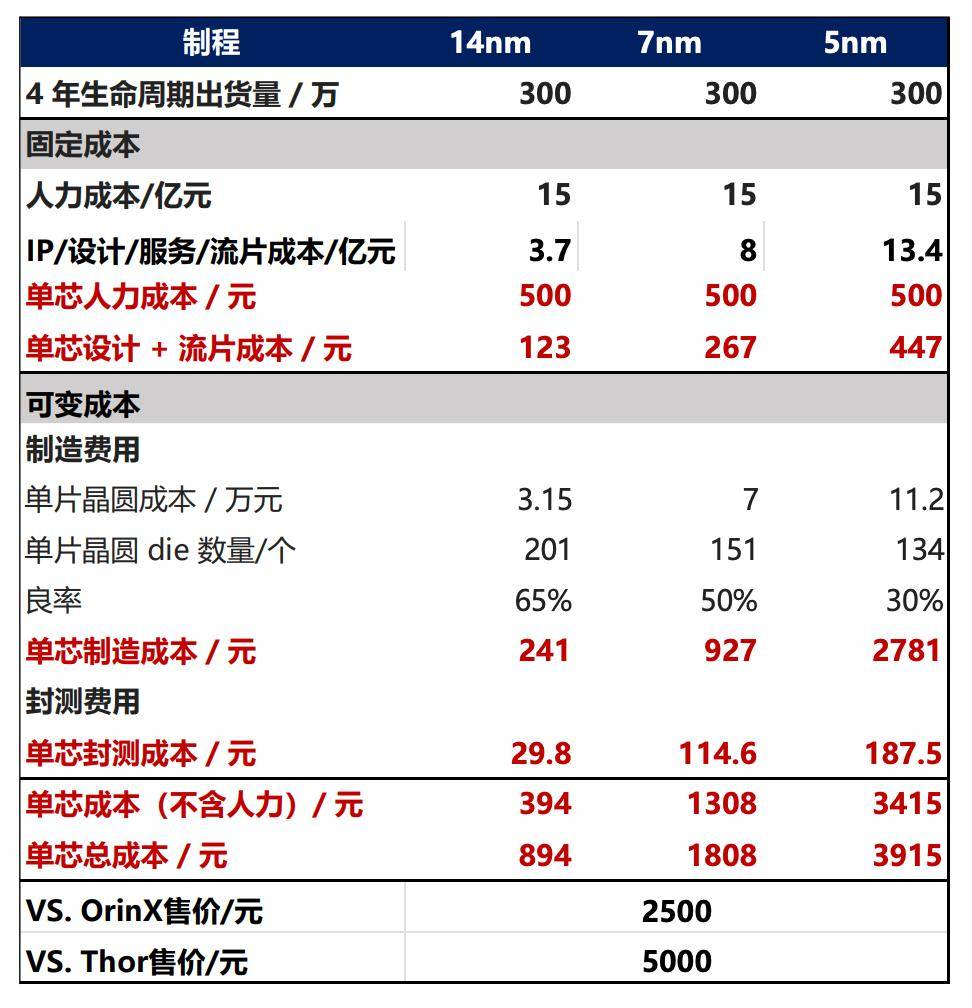

然而,芯片的开发并非一蹴而就,需要长时间的积累和上下游资源的支持。英伟达Orin从发布到量产用了三年,地平线J6从定义到量产用了四年,蔚来的神玑更是从定义到发布就用了五年。这种时间跨度的优势,成为了后来者难以逾越的壁垒。但即便如此,类似蔚来这样的后来者,也并非没有机会。通过自研芯片来节省利润,需要满足规模+迭代能力两个条件:一是具备足够大的自供销量,二是芯片具备很好的迭代能力。

智驾研发的核心竞争力,越来越趋于软硬一体。特斯拉FSD算法和芯片的结合效果,就是最好的证明。特斯拉通过底层驱动和中间件的优化,针对芯片指令集进行优化,减少了操作系统和中间层的调度开销,从而提升了算力利用率。这一做法,为智驾系统的发展提供了新的思路。

对于车企而言,功能和上车的思路永远兼顾性能和成本。算法升级、芯片迭代、传感器简化都是降本的思路。在这一方面,第三方智驾供应商具有一定的优势。然而,随着整车厂在训练数据获取方面展现出巨大优势,以及智驾团队人才规模的扩大和内部协同效率的提升,第三方供应商的地位正受到前所未有的挑战。

特斯拉、华为、理想、蔚来、小鹏等车企,在智驾领域的投入和成果,彰显了它们在数据、算力、人才、资金和内部协同方面的优势。对于第三方供应商而言,如何在自研芯片被验证量产装车的过程中,迭代性能完善服务,成为了新的课题。

在这场智驾变革中,比亚迪无疑是一个值得关注的角色。虽然其芯片和算法都依赖外部供应商,但自研智驾芯片的消息已传出,基于地平线J6M的自研算法也在紧锣密鼓地进行中。这一做法,不仅体现了比亚迪对于智驾领域的重视,也为行业提供了新的思考。

头部车企大多采用自研打底+外采过渡的策略,而在主要为英伟达贡献销量的新势力中,只有小米和极氪暂无智驾芯片自研计划。这对于第三方智驾供应商而言,虽非好消息,但也不算太差。至少,在自研芯片被验证量产装车的过程中,它们还有机会通过迭代性能和完善服务,来巩固自己的地位。