近日,半导体行业迎来了一则重要并购消息。杰华特(股票代码:688141.SH)在5月20日晚间发布公告,宣布将与全资子公司杰瓦特共同出资3.19亿元,以直接和间接的方式收购“天易合芯”40.89%的股权,从而实现对目标公司41.31%股权的实际控制。

根据公告内容,收购完成后,杰华特及其子公司杰瓦特将向天易合芯的董事会委派三名董事,占据五分之三的席位,这也意味着天易合芯将被纳入杰华特的合并报表范围。天易合芯是一家专注于高性能传感器芯片和模拟芯片设计、研发及销售的半导体企业,尽管在2025年一季度才刚刚实现扭亏为盈,但其负债却有所增加。

杰华特作为A股市场知名的“烧钱”芯片公司之一,同样面临着债务压力。其资产负债率从2022年末的27.95%攀升至2025年3月末的50.29%,现金流压力显著增大。为了缓解资金压力,杰华特不仅筹备港股上市,还决定斥巨资并购天易合芯,这一举动不仅看中了天易合芯的盈利能力,更希望通过并购来弥补自身业务的短板。

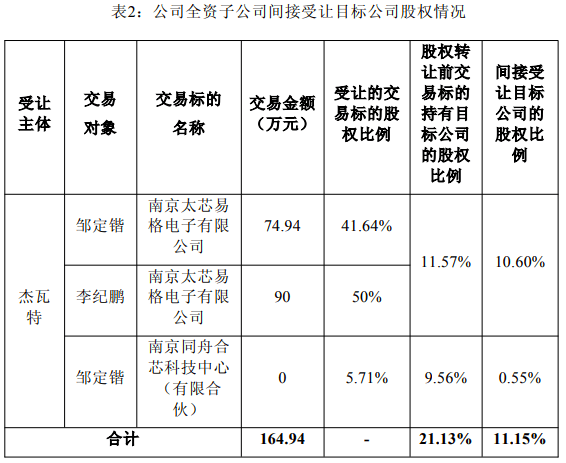

本次收购分为两部分:一是杰华特直接受让10家机构所持天易合芯合计29.74%的股权,交易金额高达3.17亿元;二是子公司杰瓦特通过受让目标公司实控人及员工持股平台的股份,控制天易合芯11.57%的股权,并获得11.15%的股东权益,交易对价为164.94万元。其中,南京太芯易格电子有限公司和南京同舟合芯科技中心作为目标公司的实控人及员工持股平台,在交易后将由杰华特控制。

图源为公司公告,显示了交易前后的股权结构变化。

天易合芯的创始团队和实控人与杰华特达成协议,承诺在2026年和2027年,每年实现不低于20%的营业收入增长率。这一业绩约定虽不设置惩罚条件,但将作为未来收购团队剩余股权的前提条件。一旦实现上述业绩目标,杰华特有权对天易合芯的团队剩余股权进行持续收购。

杰华特和天易合芯均处于模拟集成电路产业链,但各自业务有所侧重。杰华特主要从事模拟集成电路的研发与销售,产品涵盖电源管理芯片和信号链芯片,广泛应用于消费电子、汽车电子、通讯电子等领域。然而,杰华特的收入主要依赖于电源管理芯片业务,2024年收入占比高达98.05%,信号链芯片业务虽大幅增长,但创收能力有限。

相比之下,天易合芯专注于高性能传感器芯片和模拟芯片的设计、研发与销售,产品主要应用于智能穿戴、手机平板等消费类产品。通过并购天易合芯,杰华特将能够在一定程度上补强其信号链芯片业务的短板。天易合芯已与多家头部手机厂商建立合作关系,杰华特可以借助这一渠道,将其他电源管理产品导入手机客户,提升市场竞争力和市场份额。

然而,并购也带来了新的风险。天易合芯尚处于投入阶段,整体项目投资周期较长,存在无法实现预期收益或产生资产减值的风险。这对于资金链相对脆弱且仍在亏损阶段的杰华特来说,无疑增加了额外的压力。

从杰华特的财务状况来看,尽管截至2025年3月末,公司的现金及现金等价物仍有9.94亿元,但相较于2024年一季度末的16.20亿元,已大幅减少。同时,杰华特已连续两年录得归母净亏损,分别为5.31亿元和6.03亿元,2025年一季度仍亏损1.13亿元,累计亏损已达12.47亿元。研发投入的不断增加侵蚀了公司利润,而营收增速则相对滞后。

面对资金压力,杰华特在2024年11月公告终止了2023年限制性股票激励计划,并寻求通过港股上市来筹集资金。2025年2月,公司宣布计划在境外发行股份(H股)并在香港联合交易所上市,以加快国际化战略及海外业务布局,增强境外融资能力。

对于杰华特而言,并购天易合芯不仅是一项业务扩展,更是为了在给港股投资者讲述一个更具吸引力的故事,以期获得更多资本的青睐和支持。