5月22日,昆仑万维正式推出了其通用Agent平台——天工超级智能体(Skywork Super Agents)。然而,就在产品上线仅三小时后,公司便发布公告,宣布因用户量过大导致系统拥堵,将采取限流措施以应对。这一消息意外地推动了昆仑万维A股午后涨停,当日成交额高达53.81亿元。

然而,昆仑万维近期的财报却呈现出截然不同的景象。2024年财报显示,公司净亏损达到15.95亿元,同比暴跌226.8%,创下了自2015年上市以来的最差业绩。进入2025年,这一颓势并未得到缓解,一季度净亏损达到7.69亿元,同比增幅高达310%。

业绩压力之下,昆仑万维的股价也经历了大幅波动。作为早期全力投入AI领域的科技公司,昆仑万维两年前发布了自研的双千亿级大语言模型“天工1.0”,股价一度飙升至70.55元/股。然而,如今股价已腰斩至36.93元/股。

从财报深入分析,昆仑万维的亏损主要源于投资收益的锐减和研发投入的大幅增加。2024年,受金融资产价格波动影响,昆仑万维的投资收益转为亏损,达到8.2亿元,其中爱奇艺股价下跌导致的公允价值变动损失就高达5.01亿元。与此同时,昆仑万维在研发上的投入却持续攀升,2024年研发费用达到15.43亿元,同比增长59.46%,远高于同行业企业的增速。

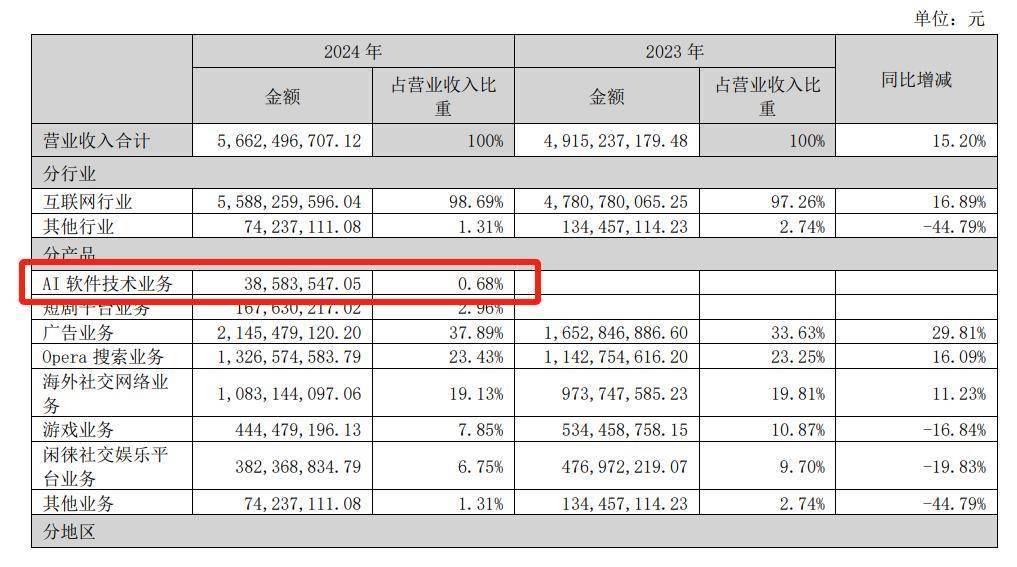

然而,尽管AI业务声势浩大,但从业绩上看并未形成规模化商业回报。2024年,昆仑万维的AI软件技术业务仅贡献了3858.4万元的营收,占比仅0.68%。深度科技研究院院长张孝荣指出,这主要是因为昆仑万维的商业模式尚未跑通,AI应用主要依赖广告和打赏,变现效率较低。同时,市场尚处于教育期,用户对AI产品的付费习惯尚未养成。

AI业务的扩张也带动了昆仑万维市场推广及充值渠道手续费的上升。2024年,销售费用高达23.04亿元,同比增长42.23%,达到历史最高水平。研发费用与销售费用的双重增加进一步拖累了利润表现。

资产减值损失的大幅增加也是压缩昆仑万维利润空间的重要因素。2024年,公司计提资产减值损失3.21亿元,同比大增66倍,主要由商誉减值及其他流动资产减值所致。

昆仑万维的现金流状况也令人担忧。2024年及2025年一季度,公司经营活动产生的现金流量净额分别为2.9亿元和-297.13万元,同比分别大幅下降67.26%和102.78%。在AI投入尚未见效、投资端持续失血的情况下,昆仑万维的自我造血能力面临严峻考验。

尽管面临诸多挑战,昆仑万维仍在积极布局AI领域。过去两年,公司推出了AI大模型、AI视频、AI搜索、AI音乐、AI社交等多个产品线。然而,在技术层面上,市场对天工大模型的评价褒贬不一。沙利文发布的报告显示,天工大模型在国内AI大模型综合排名中仅位列第三梯队。加之AI领域核心人物的离职,市场对其技术路线稳定性的担忧进一步加剧。

尽管如此,昆仑万维仍在努力寻求突破。公司董事长兼CEO方汉此前表示,目前仍处于跑马圈地、获取用户的阶段,预计2027年AI大模型业务将实现盈利。然而,在头部大厂和后起之秀的夹击下,昆仑万维能否在激烈的市场竞争中脱颖而出,仍需时间验证。

在AI短剧领域,昆仑万维也推出了SkyReels平台,并在海外推出了两款短剧应用。然而,与抖音、快手等竞争对手相比,昆仑万维在内容输出和技术成熟度上仍有待提升。2024年,短剧平台业务营收仅占公司总营收的2.96%,与高额投入形成鲜明对比。

对于昆仑万维而言,如何在AI领域找到独特的价值主张和竞争优势,形成可持续的盈利点,将是未来发展的关键所在。在激烈的市场竞争中,昆仑万维需要不断创新和突破,才能在AI领域站稳脚跟。