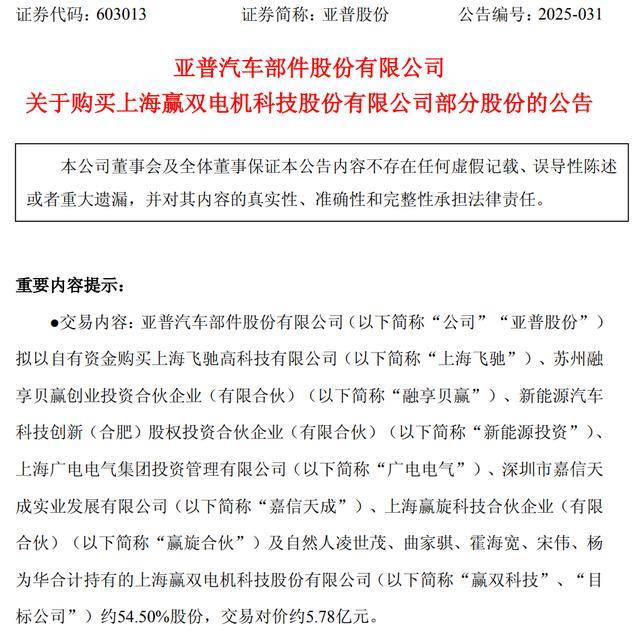

近日,亚普股份(股票代码:603013)宣布了一项重大收购计划,旨在加速其在关键汽车零部件领域的战略布局与转型进程。公司计划使用自有资金,收购上海赢双电机科技股份有限公司(简称“赢双科技”)约54.50%的股份,交易金额高达约5.78亿元。此次收购完成后,亚普股份将成为赢双科技的控股股东。

赢双科技是一家专注于旋转变压器及特种电机产品研发与生产的高新技术企业。旋转变压器作为实现位置、速度传感功能的微特电机,是高性能电动化关键核心部件之一,广泛应用于新能源汽车电驱动系统中,是电驱动系统的核心传感器。

亚普股份是一家在汽车储能系统产品和热管理系统产品领域具有全球影响力的供应商,自2018年5月在上交所上市以来,一直致力于产品的研发、制造、销售和服务。此次收购赢双科技,与亚普股份在汽车关键零部件领域的业务布局高度契合,双方优势互补,将形成显著的协同效应,有助于提升亚普股份在汽车零部件领域的核心竞争力与市场地位。

根据评估报告,采用收益法评估结果,赢双科技的总资产账面价值为57,838.73万元,负债账面价值为7,538.12万元,净资产账面价值为50,300.61万元。而评估价值高达120,530.55万元,评估增值70,229.94万元,增值率高达139.62%。这一评估结果充分显示了赢双科技的发展潜力和市场价值。

从财务数据来看,赢双科技在2024年和2025年一季度的表现也颇为亮眼。2024年全年营业收入达到3.12亿元,净利润达到5472.41万元;而2025年一季度,营业收入为7443.89万元,净利润为1410.10万元。这些数据表明,赢双科技具有良好的盈利能力和市场发展前景。

然而,值得注意的是,亚普股份近年来的业绩表现并不尽如人意。公司营业收入在80亿元至90亿元之间徘徊,净利润也基本维持在5亿元左右。2019年至2024年,公司营业收入分别为91.38亿元、88.59亿元、80.57亿元、84.43亿元、85.83亿元和80.76亿元;归母净利润分别为3.84亿元、5.06亿元、4.98亿元、5.01亿元、4.66亿元和5亿元。尽管2025年一季度公司营业收入同比增长6.23%,达到19.75亿元;归母净利润也同比增长0.90%,达到1.29亿元,但整体业绩依然面临增长瓶颈。

在二级市场上,亚普股份的股价也受到了此次收购计划的影响。5月27日,公司股价下跌1.3%,每股收盘价为18.94元,市值约为97亿元。投资者对于此次收购的反应,或将进一步影响亚普股份的未来股价走势。