英伟达于北京时间5月29日凌晨,在美股盘后发布了其2026财年第一季度财报,该财报涵盖了截至2025年4月的业绩数据。整体来看,英伟达的表现符合预期,尤其是游戏业务方面,成为财报中的一个亮点。

在核心经营指标方面,英伟达的收入达到了440.6亿美元,这一数字不仅满足了市场的预期(433.7亿美元),还实现了季度环比增长47亿美元。增长主要得益于数据中心业务和游戏业务的强劲推动。然而,毛利率方面则略低于市场预期,为60.5%,主要是受到H20芯片存货减值约45亿美元的影响。若不计入这一突发事件,公司的毛利率将接近71%。

数据中心业务方面,英伟达实现了391.1亿美元的营收,同比增长高达72%。尽管H20事件对本期收入产生了影响,但仅限于本季度最后两周,整体影响相对较小。该事件对收入端的更大影响预计将在接下来的两个季度中体现。具体来看,计算收入达到396亿美元,网络业务收入为45亿美元。计算收入的环比增长有所放缓,部分客户因为期待即将量产的GB300产品,调整了资本支出的节奏。

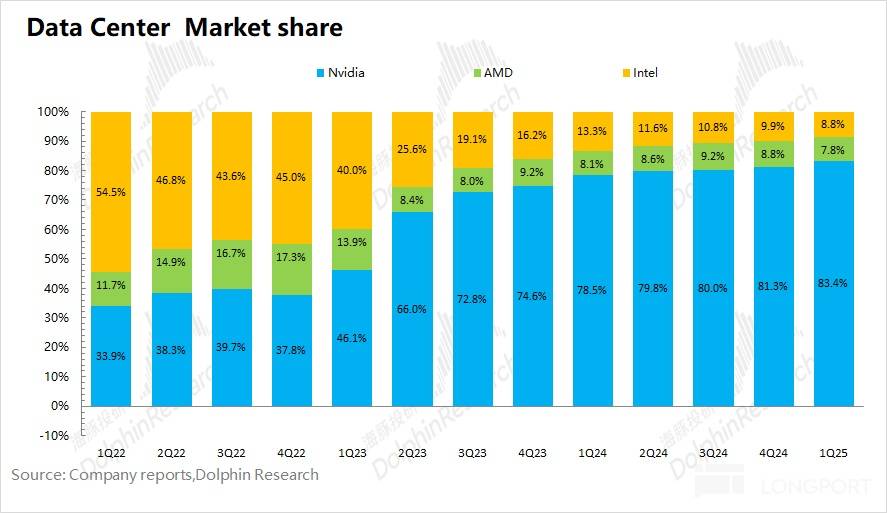

游戏业务方面,英伟达的表现尤为亮眼,营收达到37.6亿美元,同比增长42%。这一增长主要得益于英伟达推出的RTX50系列显卡的出货量增加。与AMD游戏业务的下滑相比,英伟达在独立显卡市场的份额进一步提升。

在利润方面,英伟达本季度的核心经营利润为216亿美元,同比增长28%。核心经营利润率下降至49.1%,主要受H20存货减值相关费用的影响。尽管如此,公司的盈利能力依然强劲。

英伟达对未来的展望也显得充满信心。公司预期下季度收入将达到450亿美元,环比增长10亿美元;毛利率(GAAP)将达到71.8%,环比提升11.3个百分点。从毛利率重回72%附近可以看出,公司在本季度基本完成了对H20的存货减计。

英伟达在财报中提到的H20事件,虽然短期内对公司业绩产生了一定影响,但公司有望通过推出针对中国市场的定制化产品来弥补这部分损失。从毛利率的预期来看,H20的存货减计等相对费用已基本完成计提,公司将能够轻装上阵。

结合四大云厂商的资本开支预期来看,英伟达在未来有望获得更多的市场份额。海豚君预计,2025年四大云厂商的合计资本开支有望达到3460亿美元,同比增长38%。由于英伟达2026财年上半年的业绩并非常态,因此在估值测算时主要参考下半年的业绩。当前英伟达的市值约为3.3万亿美元,与海豚君预期的公司2026财年下半年净利润(假定下半年收入同比+55%,毛利率同比-0.5个百分点,税率14.3%)的26倍PE左右相符。

英伟达在数据中心核心芯片市场的份额仍在持续走高,这得益于Blackwell产品的强劲需求。随着Blackwell产品的出货增长,H20的影响将逐步弱化。英伟达的下季度指引更是体现了市场对Blackwell的强烈需求。通过比较英伟达数据中心增速和全球四大核心云厂商资本开支的增长表现,可以看出英伟达在数据中心市场的竞争力日益增强。

英伟达在财报中提到的存货和应收账款情况也值得关注。本季度存货/收入比值为0.26,环比持平,主要受到Blackwell产品相关备货的带动。应收账款/收入比值为0.5,再次回落,受到公司营收高增长的影响。

整体来看,英伟达在2026财年第一季度的表现可圈可点,尤其是在游戏业务方面。尽管受到H20事件的影响,但公司对未来依然充满信心。随着Blackwell产品的出货增长和针对中国市场的定制化产品的推出,英伟达有望在未来实现更加稳健的增长。