新能源汽车行业的竞争在2025年愈发激烈,各大造车新势力纷纷亮出5月份的交付成绩单,新一轮的销量较量再次点燃了市场的热情。

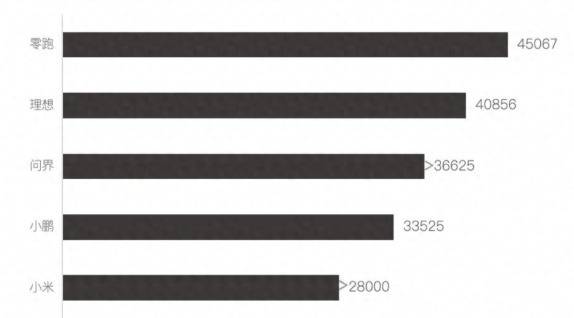

零跑汽车虽然保持了高速增长的态势,但其产能瓶颈开始显现。为了达成二季度13至14万辆的交付目标,零跑需要在5至6月间月均交付4.25至4.75万辆,然而B10车型的订单交付周期已经延长至8周。更为紧迫的是,即将在6月预售的B01轿车将进一步加大产能压力。零跑需要在金华和钱塘两大生产基地间灵活调配资源,以确保不同车型的生产进度。

盈利压力同样困扰着零跑。尽管一季度净亏损有所收窄,但B系列车型占比的提升可能导致单车均价下滑。如果毛利率继续下降,规模效应将成为覆盖成本的关键。

理想汽车则以40856台的交付量重回4万辆大关,同比增长16.7%,环比增长20.38%。这主要得益于L系列焕新版的集中交付以及“加量不加价”的策略。3年免息等促销政策和地方新能源置换补贴也成功激发了三四线城市的消费潜力。然而,理想在6月也面临着压力,MEGA Home座椅产能爬坡,7月才能实现3000台交付,对6月目标的贡献有限。同时,问界M8的周交付量已经超过理想L8和L9,随着M8产能的释放,理想L8和L9的市场份额可能会受到进一步挤压。