半导体巨头博通近期发布的2025财年第二季度财报揭示了其在人工智能领域的显著增长。据博通总裁兼CEO陈福阳透露,有三家大客户计划在2027年分别部署拥有100万个AI加速芯片的集群,专门用于模型训练,并且市场对推理应用的需求也日益迫切。

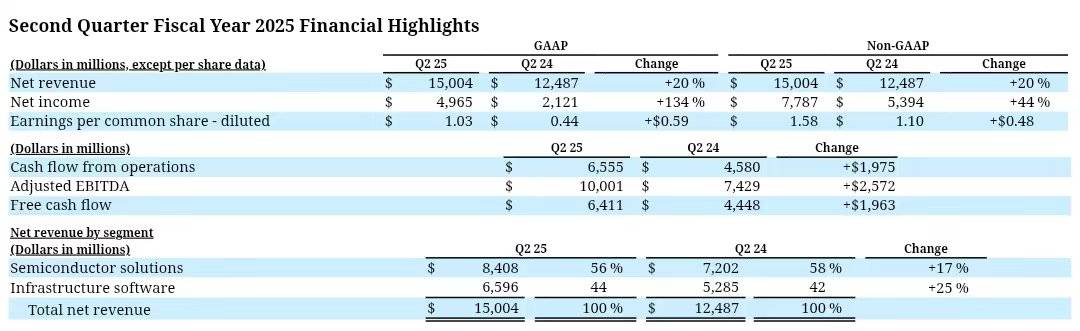

在截至2025年5月4日的第二季度中,博通实现了150.04亿美元的营收,同比增长20%,不仅超出了业绩指引的149亿美元,也略高于市场预期的149.7亿美元。净利润方面,博通达到了49.65亿美元,同比大幅增长134%。调整后的EBITDA为100.01亿美元,高于去年同期的74.29亿美元,毛利率也攀升至79.4%,超过了此前的预期。

从业务构成来看,博通的半导体解决方案收入达到84.08亿美元,同比增长17%;而基础设施软件收入则实现了65.96亿美元,同比增长25%。这些增长数据无疑为博通的业绩增添了亮丽的色彩。

陈福阳特别指出,人工智能业务的收入在本季度超过了44亿美元,同比增长46%,这主要得益于市场对人工智能网络的强烈需求。他预测,随着超大规模合作伙伴的持续投资,人工智能半导体的收入将在第三季度加速增长至51亿美元,实现连续十个季度的增长。这一预测无疑为博通在人工智能领域的未来发展注入了信心。

在AI相关业务方面,博通主要涉足定制专用集成电路(ASIC)和以太网网络部件,是数据中心基础设施的主要供应商之一。其ASIC产品包括TPU(张量处理器)、NPU(神经网络处理器)等“XPU”芯片。目前,谷歌、meta和亚马逊等科技巨头都属于ASIC阵营,与英伟达和AMD所在的GPU阵营形成鲜明对比。业界分析认为,谷歌和meta是博通定制ASIC芯片的主要客户。

博通还推出了新一代Tomahawk 6交换机芯片,其以太网交换容量达到每秒102.4太比特,性能是此前版本的两倍,能够支持百万XPU的集群部署。这一创新产品的推出进一步巩固了博通在数据中心基础设施领域的地位。

陈福阳还表示,明年XPU的部署将显著增加,超出公司最初的预期。同时,与AI相关的网络产品部署也在增加,这些产品与人工智能加速集群的部署密切相关。目前,市场对Tomahawk 6交换机芯片的兴趣浓厚。他预测,随着集群规模的扩大,从铜线连接转向光学连接的转变将产生巨大影响。

然而,尽管博通在人工智能领域的收入增长迅速,但与非AI芯片业务相比,其增速并不如之前那么惊艳。在2024财年第四季度及全年业绩中,博通的人工智能收入增长达到了220%,而在2025财年第一季度,与AI相关的收入同比增长了77%。相比之下,第二季度46%的增速略显逊色。

在非人工智能芯片业务方面,博通面临着一些挑战。陈福阳透露,第二季度非AI芯片收入为40亿美元,同比下降5%,销售接近谷底且复苏缓慢。尽管企业网络与服务等收入增长,但工业需求因季节性因素而下降。预计第三季度非AI芯片收入将维持在40亿美元左右。

博通的CFO还透露,第二季度公司综合毛利率有所下降,这反映了收入中XPU占比较高的情况。虽然XPU的利润率不低于无线业务,但略低于公司的其他业务。

展望未来,博通预计第三季度营收将达到约158亿美元,同比增长21%。其中,半导体解决方案收入预计约91亿美元,同比增长25%;基础设施软件收入预计约67亿美元,同比增长16%。预计第三季度调整后EBITDA将占收入的66%。

在市值方面,博通的表现同样令人瞩目。去年12月,其市值首次突破1万亿美元,成为继英伟达和台积电之后第三家市值超万亿美元的美股半导体公司。今年4月起,博通股价波动上涨,截至6月5日,其市值达到1.22万亿美元,超过了台积电的市值。

然而,尽管财报表现强劲,但6月5日博通的股价还是下跌了0.44%,盘后更是下跌了约4%。这或许反映了市场对博通未来发展的某些担忧或不确定性。