在半导体行业的风云变幻中,芯联集成(688469.SH)以其独特的定位和战略路径,成为了市场关注的焦点。尽管这家公司在上市后股价经历了波动,且长期未能实现盈利,但其背后的故事却充满了转折与希望。

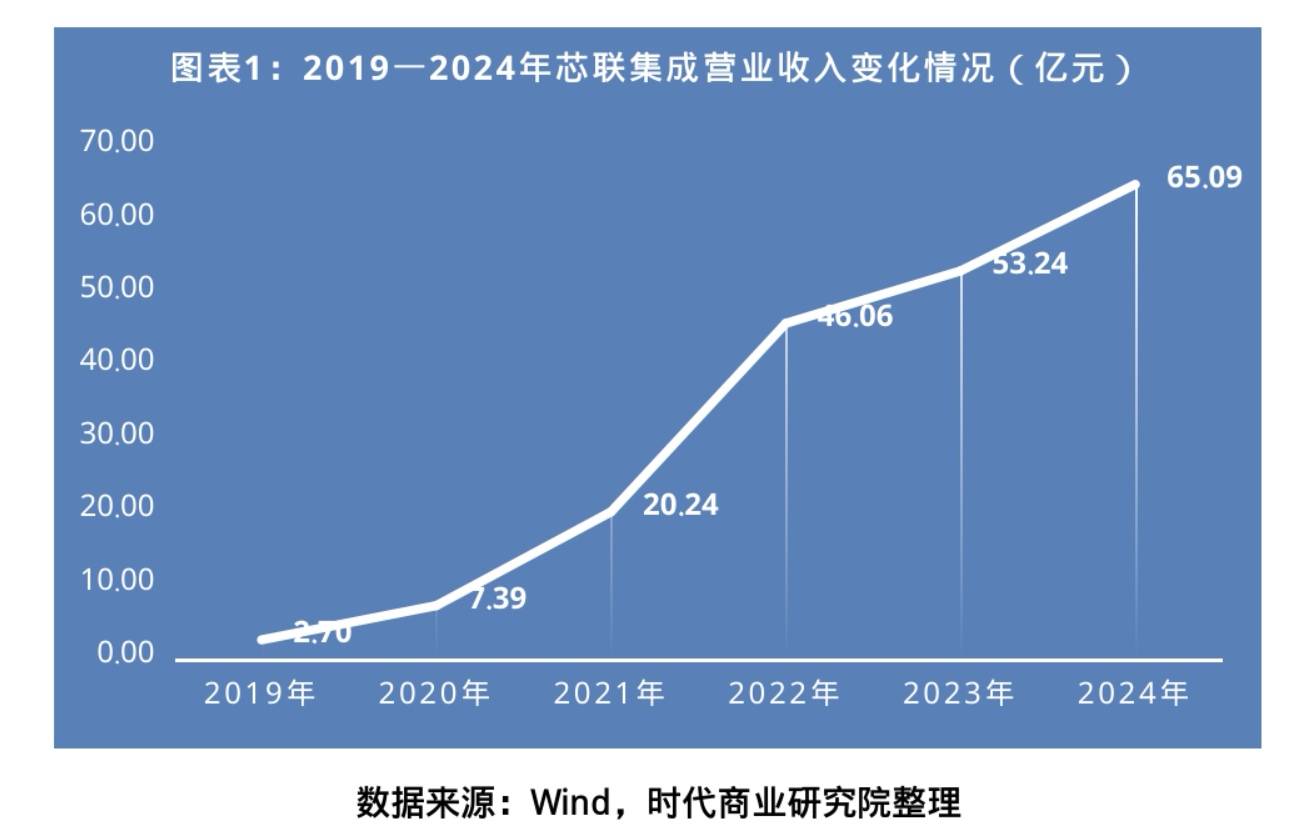

芯联集成,作为国内唯一拥有车规级“碳化硅+高压模拟IC”双平台的企业,近年来在营收上取得了显著增长。从2019年至2024年,其营业收入从2.70亿元飙升至65.09亿元,五年间增长了超过23倍。这一惊人的增长速度,尤其是在新能源汽车和AI领域的布局,让芯联集成在市场上崭露头角。

然而,芯联集成的财务报表上,亏损的数字依然刺眼。从2019年至2024年,公司归母净利润分别为-7.72亿元、-13.66亿元、-12.36亿元、-10.88亿元、-19.58亿元和-9.62亿元,累计亏损达到了73.82亿元。但值得注意的是,2024年芯联集成同比大幅减亏,且毛利率首次实现了转正,达到了1.03%。这一变化,预示着公司可能正在步入一个新的盈利周期。

芯联集成的成功,离不开其在汽车智能化和全球半导体供应链重构中的精准定位。作为新能源汽车“芯”战场的重要参与者,芯联集成的SiC MOSFET主驱芯片良率已经比肩国际大厂,并成功获得了比亚迪、蔚来、理想等新能源车企的订单。这不仅证明了公司的技术实力,也为其未来的发展奠定了坚实的基础。

在业务布局上,芯联集成已经形成了四大增长引擎协同驱动的业务矩阵。车规级IGBT/SiC功率器件的量产放量、高端消费电子的持续突破、AI服务器/机器人芯片场景的渗透,以及特高压IGBT等工控产品的技术攻坚,共同构成了公司的核心业务体系。这些业务的协同发展,不仅提升了公司的市场竞争力,也为其未来的盈利增长提供了更多的可能性。

尤其是在AI领域,芯联集成已经正式将其列为第四大战略市场,并加大了在该领域的研发投入。公司的AI服务器电源管理芯片和机器人芯片已经实现了量产,并正在不断拓展新的应用场景。随着全球AI市场的快速发展,芯联集成有望在这一领域获得更多的市场份额和盈利机会。

除了AI领域,芯联集成在车载电子、消费电子和工控领域也取得了显著的进展。在车载电子领域,公司已经成为中国最大的车规级IGBT生产基地之一,并在SiC MOSFET出货量上稳居亚洲前列。在消费电子领域,公司的传感器和锂电池保护芯片已经成功导入多家主流手机品牌供应链。在工控领域,芯联集成则通过提供高功率、高可靠性、高稳定性的功率半导体产品,为全球风光储充头部企业提供了核心技术支持。

尽管目前芯联集成仍处于亏损状态,但其2024年首次实现全年毛利率转正,标志着公司正在从“技术投入期”向“业绩兑现期”转变。随着产能利用的优化、折旧的下降以及产品结构的升级,公司的盈利能力有望持续改善。未来,芯联集成有望通过其独特的系统代工模式和技术先发优势,实现价值重构,并为投资者带来更好的回报。

芯联集成的成长故事,是半导体行业创新与变革的一个缩影。在未来的发展中,公司将继续依托其覆盖辅助设计、芯片制造、模块封装等全环节的完整产业能力,不断推动技术创新和市场拓展,为新能源汽车、AI等领域的发展贡献更多的力量。