快递行业的平静水面近日再起波澜,申通快递宣布了一项重大收购计划。

7月26日,申通快递正式对外宣布,将以3.62亿元的价格,全资收购浙江丹鸟物流科技有限公司。这一交易无疑将在快递行业内掀起新的波澜。

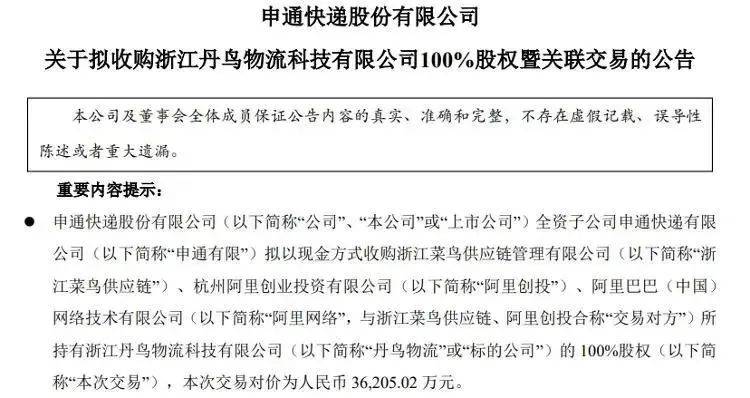

根据公开信息,丹鸟物流在2024年的收入达到了123.51亿元,而同期申通的营收为471.69亿元。此次并购完成后,申通的业务规模有望冲击600亿元大关。这无疑将大大提升申通在行业内的竞争力。

申通在公告中表示,此次交易将有助于公司整合行业内的优质资产和资源,充分发挥双方的协同效应,推动公司做大做强做优。丹鸟物流在服务定位上与申通现有产品形成互补,收购将有助于提升申通的服务品质。

申通快递总裁王文彬指出,当前快递业正从“规模竞争”转向“价值竞争”。申通并不追求规模最大的地位,但致力于实现有质量的增长。此次收购丹鸟物流,正是这一战略的具体体现。

此次收购对申通而言,可谓一箭双雕。一方面,丹鸟物流的日均业务量在400万单以上,拥有59个分拨中心和2600余家网点,这将显著提升申通的业务量。据中信建投推算,收购完成后,申通的业务量份额将提升至约13.5%,有望取代韵达,再次进入快递行业前三甲。

另一方面,丹鸟物流在揽派端上门率、时效性方面具备优势,主要从事国内品质快递及逆向物流服务。这将有助于增强申通在逆向退货场景的揽派竞争力,并抓住区域配送、即时零售等新兴商业场景的机会,丰富公司的业务产品矩阵。

然而,值得注意的是,丹鸟物流起网时间较短,业务量尚在增长阶段,盈利能力相对较弱。2025年1-4月,受传统淡季和行业价格下行等因素影响,丹鸟净亏2.34亿元。尽管如此,申通仍然看中了丹鸟的直营体系和高端服务能力。

申通管理层表示,丹鸟的直营体系和高端服务能力将补足申通的能力短板,丰富其业务矩阵,便于战略性地切入高端市场。截至4月,丹鸟物流的净资产账面价值约为2.15亿元,申通收购价增值1.47亿元,这体现了对其能力的认可和溢价支付。

此次收购对菜鸟网络而言也是一次减负。丹鸟物流原本是菜鸟系统的重要载体公司,主要为阿里系电商平台服务。然而,随着菜鸟明确“国际物流+科技”的定位,丹鸟物流在菜鸟整体业务中的占比逐渐减小。此次转让丹鸟物流,契合菜鸟主动战略聚焦、推动核心业务加速发展的大方向。

对申通而言,以有限成本收购丹鸟物流,无疑是一次扩量提质的大好机会。此次收购不仅将提升申通的业务规模和服务能力,还将推动公司在快递行业的差异化竞争中占据有利地位。