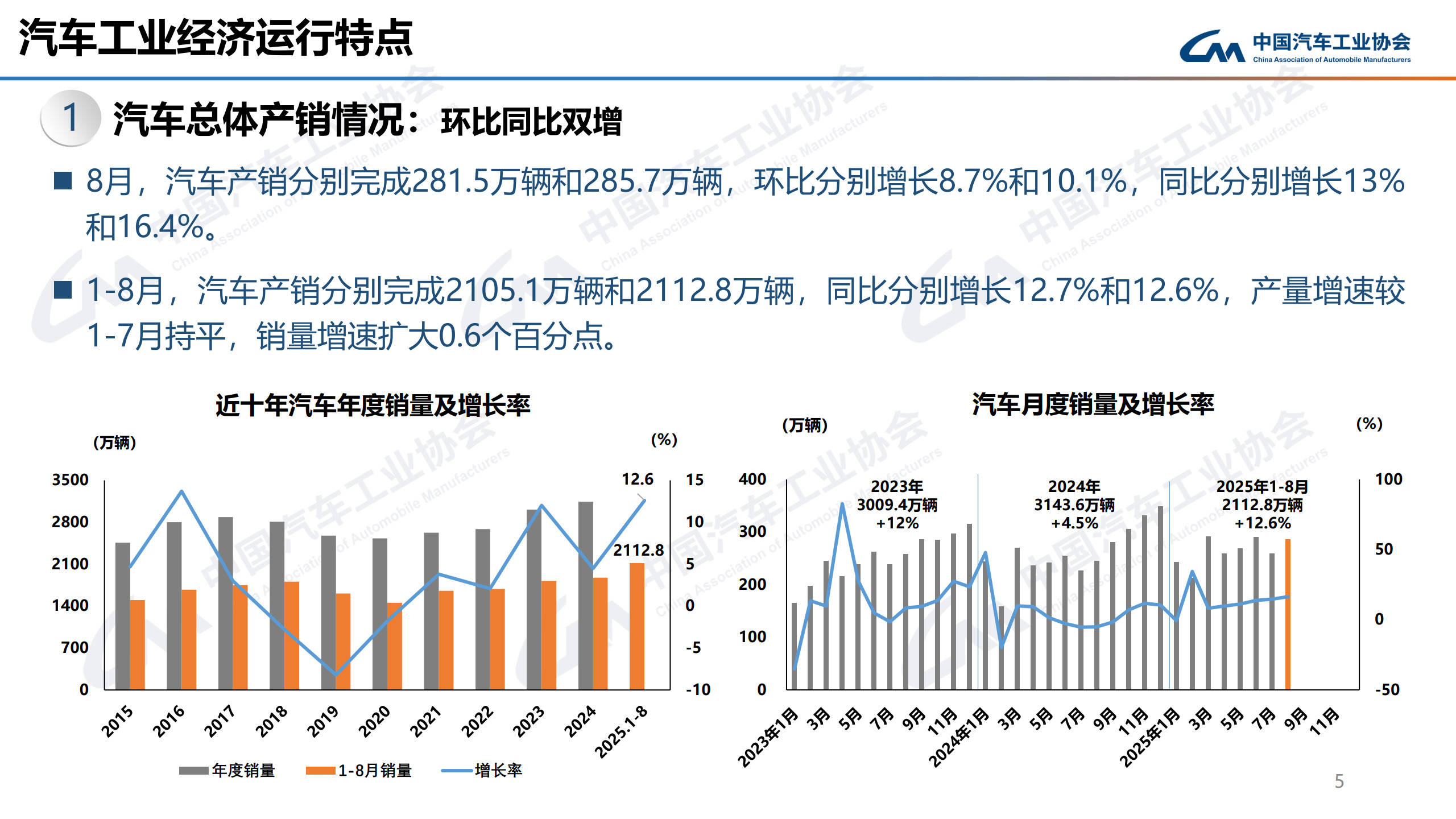

中国汽车工业协会最新发布的数据显示,2025年8月国内汽车市场延续增长态势,宏观经济持续向好与政策效应叠加,推动行业实现产销双升。当月汽车产销量分别达到281.5万辆和285.7万辆,环比增幅8.7%和10.1%,同比增幅达13.0%和16.4%。1-8月累计产销量突破2100万辆,同比分别增长12.7%和12.6%,其中8月销量增速较前7月扩大0.6个百分点。

乘用车市场表现亮眼,8月单月销量达253.9万辆,同比增长15.2%。中国品牌乘用车市占率提升至69.5%,较去年同期扩大2.6个百分点,单月销量176.6万辆,同比增长21%。分车型看,轿车、SUV、MPV三大类市占率分别达64.2%、72.8%和70.5%,其中SUV市占率同比提升最显著。外资品牌呈现分化,法系品牌同比降幅超两位数,德系、日系、美系、韩系均实现增长。

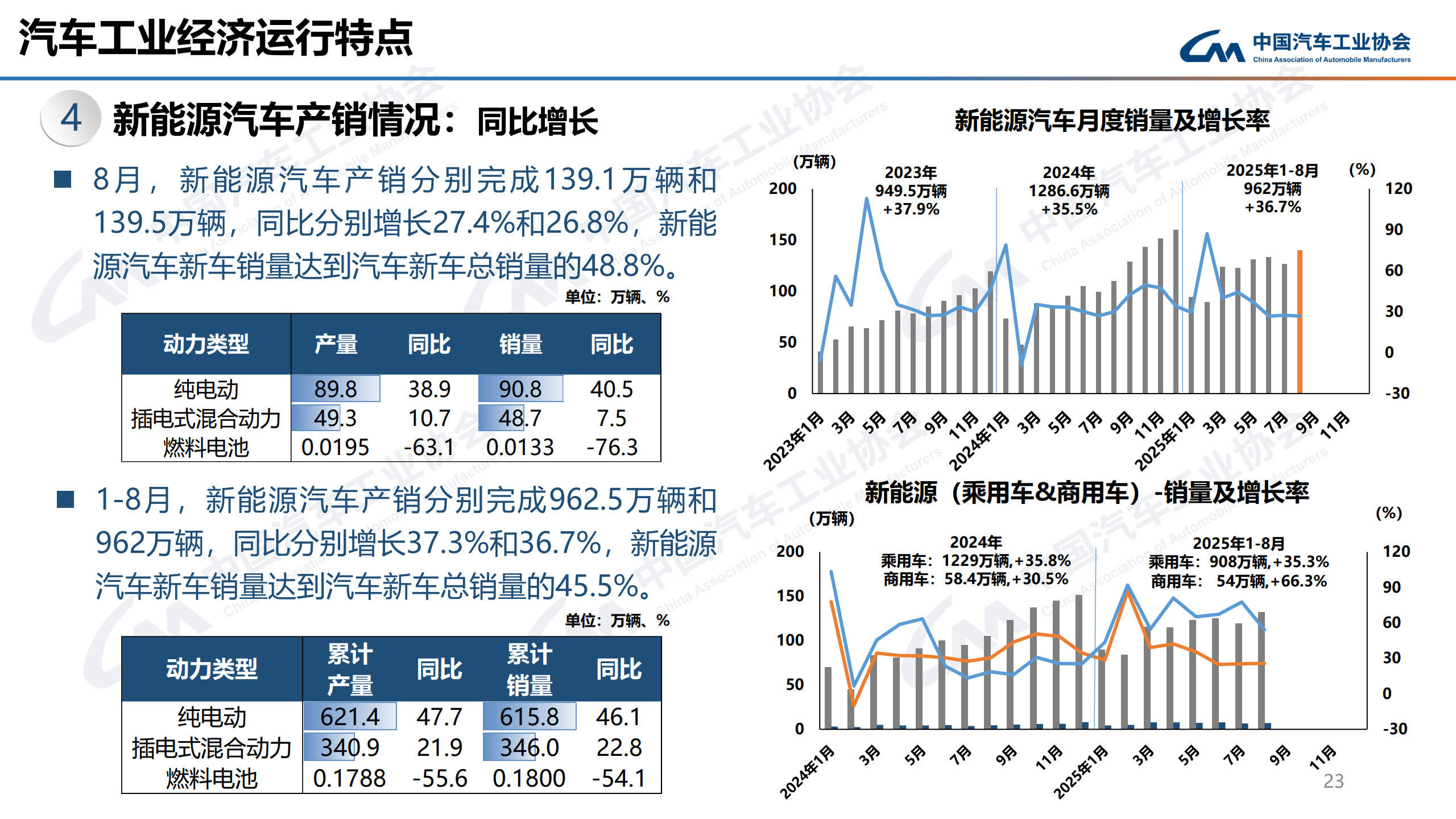

新能源领域持续领跑,8月产销量分别完成139.1万辆和139.5万辆,占新车总销量比例达48.8%。纯电动与插电式混动车型产销同比增幅均超25%,燃料电池汽车受基数影响出现下滑。1-8月累计销量突破960万辆,市场渗透率达45.5%,特斯拉等头部企业带动效应明显,除燃料电池车型外,其余品类均保持两位数增长。

商用车市场呈现复苏态势,8月产销量分别为31.5万辆和31.6万辆,同比增幅达16.4%和16.3%。货车领域中,重型与轻型货车表现突出,微型货车产量实现两位数增长。客车市场三大品类均实现环比增长,大型客车同比增幅超20%。1-8月累计数据显示,客车产销量同比分别增长8.3%和6.7%,货车市场则呈现结构性分化,重型货车同比增幅达12.4%。

企业竞争格局方面,1-8月轿车销量前十企业占据68.9%市场份额,比亚迪、吉利等自主品牌增速领先;SUV市场前十企业占比66.8%,特斯拉受产品周期影响出现下滑;MPV领域前十企业市占率达77.6%,广汽传祺等企业面临调整压力。中国品牌乘用车前8月累计销量突破1260万辆,市占率提升至68.8%,较去年同期扩大5.6个百分点,在轿车、SUV、MPV三大细分市场均实现市占率提升。