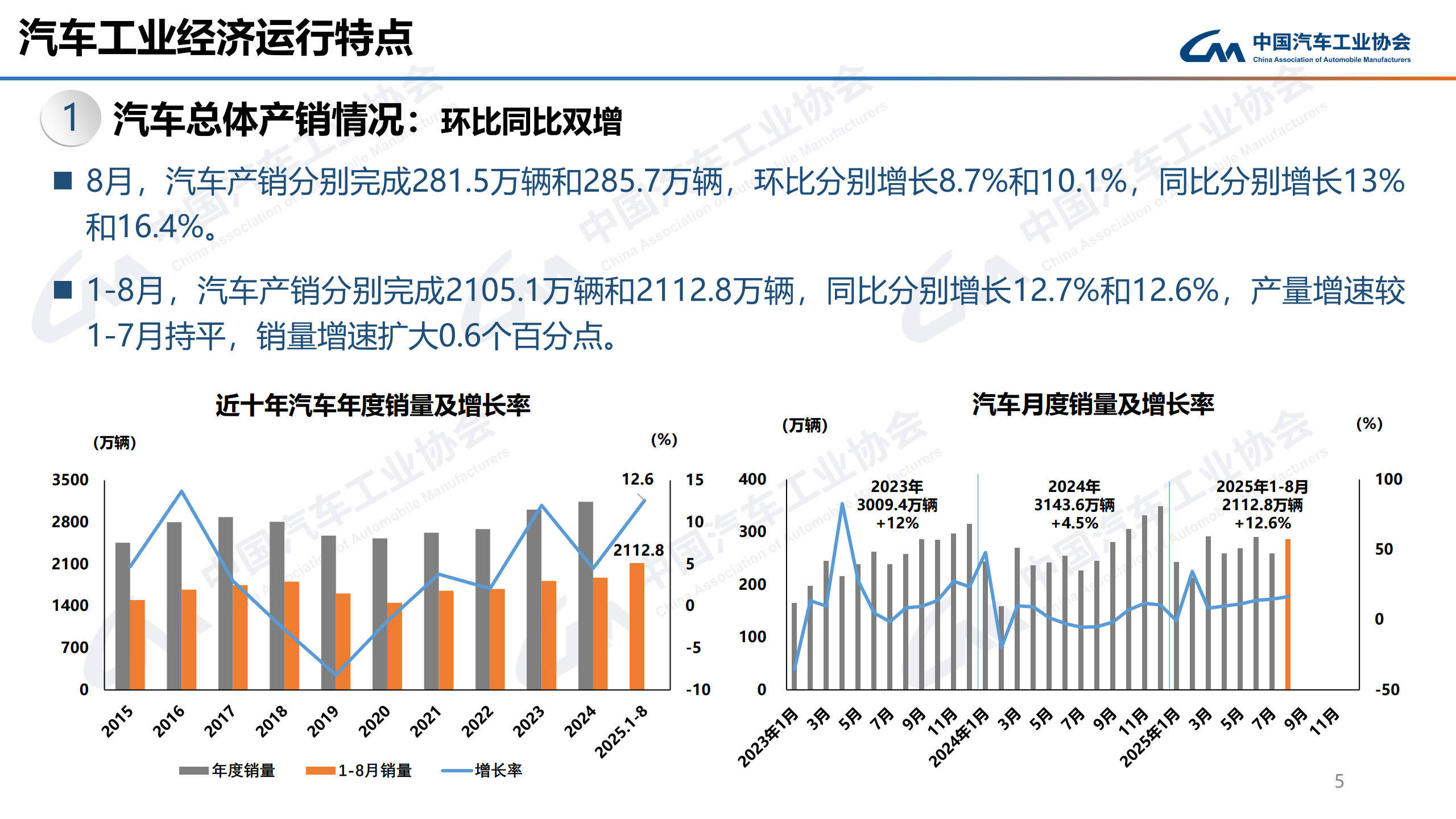

根据中国汽车工业协会最新发布的产销数据,2025年8月我国汽车市场延续增长态势,当月产销量分别达到281.5万辆和285.7万辆,环比增幅分别为8.7%和10.1%,同比增幅均超过13%。宏观经济持续向好叠加"两新"政策深化实施,推动行业整体运行保持平稳,企业新车型投放力度加大,市场消费活力进一步释放。

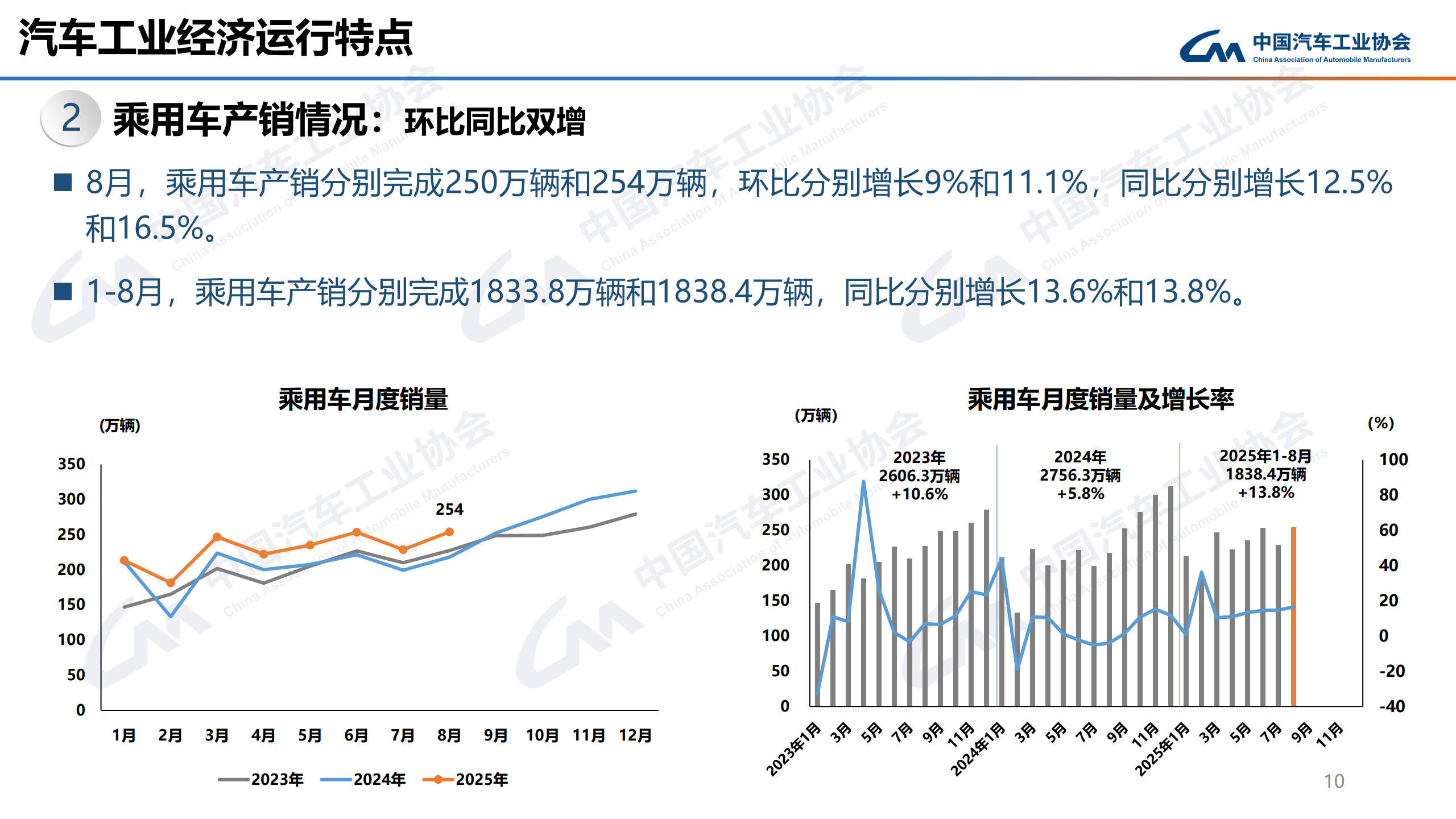

乘用车市场表现亮眼,1-8月累计产销量达1833.8万辆和1838.4万辆,同比增长13.6%和13.8%。其中交叉型乘用车增速最为突出,四大类品种均实现正增长。中国品牌乘用车市场份额持续扩大,8月销量达176.6万辆,环比增长10.1%,同比增长21%,市场占有率提升至69.5%,较去年同期增加2.6个百分点。细分市场方面,中国品牌轿车、SUV和MPV的市场占有率分别达到64.2%、72.8%和70.5%,MPV品类占有率同比增幅最为显著。

从企业竞争格局看,1-8月轿车销量前十企业合计销售528.2万辆,占总量68.9%,其中一汽大众、上汽大众等三家企业出现同比下滑;SUV市场前十企业销量648.8万辆,占比66.8%,仅特斯拉出现负增长;MPV市场前十企业销量59.5万辆,占比77.6%,广汽传祺和上汽大通同比下滑。外资品牌表现分化,法系品牌8月销量同比呈两位数下降,德系、日系、美系、韩系均有不同程度增长,但1-8月累计数据中仅韩系保持微增。

新能源汽车市场延续高速增长,8月产销量分别为139.1万辆和139.5万辆,同比增幅达27.4%和26.8%,单月市场渗透率突破48.8%。1-8月累计产销量962.5万辆和962万辆,同比增长37.3%和36.7%,市场占有率达45.5%。燃料电池汽车成为唯一负增长品类,纯电动和插电式混合动力车型保持强劲增长势头。

商用车市场呈现温和复苏,8月产销量31.5万辆和31.6万辆,同比增幅16.4%和16.3%。细分品类中,客车和货车均实现同比两位数增长,货车领域除中型货车外其他品类均呈正增长,客车领域仅中型客车出现小幅下滑。1-8月累计数据显示,商用车产销量271.3万辆和274.4万辆,同比增长7.1%和5.2%,其中重型货车和轻型货车表现突出,中型、微型货车仍面临较大压力。