家用电器行业2025年上半年营收与利润双双攀升,整体经营状况持续向好。据统计,家用电器(申万)板块营业收入达8685亿元,同比增长8.4%;归母净利润703亿元,同比增长12.9%。与2023年相比,行业收入增速明显回升,且自2022年以来利润增速持续超过收入增速。毛利率方面,板块整体毛利率为24.1%,同比下降1.4个百分点;归母净利率为8.1%,同比提升0.2个百分点。经营性现金流净额达937亿元,同比增长51.1%,较去年同期显著改善。

从内外销市场来看,家电核心标的2025年上半年整体收入为7068亿元,同比增长17%。其中,国内收入4216亿元,同比增长16%;海外收入2852亿元,同比增长17%,海外收入占比达40.4%。分板块看,内销市场中清洁电器表现最为突出,收入同比增长46%;黑电板块因面板价格高位运行,带动收入增长23%;家电零部件板块受汽零业务增长拉动,收入增长11%;白电板块收入增长8%,但空调业务因高基数效应有所承压;小家电、电工照明和传统厨电收入增速较低,集成灶板块收入同比下滑49%。外销市场中,清洁电器海外收入同比增长46%,家电零部件板块增长22%,白电和黑电分别增长14%和7%,均受益于欧美市场补库存和新兴市场需求上升。

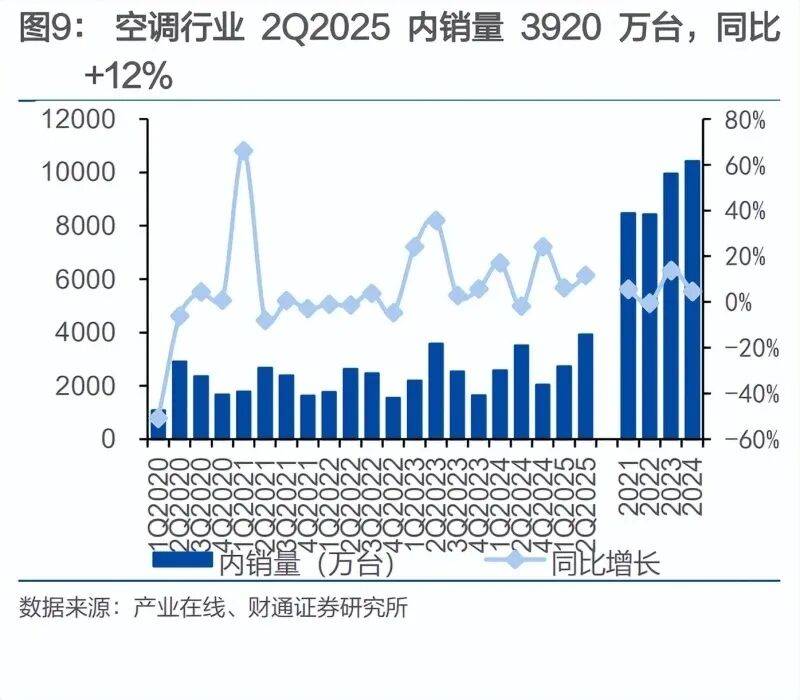

白电板块二季度表现稳健,空冰洗内销增幅显著。据产业在线数据,2025年第二季度空冰洗外销量同比分别下降8%、4%和增长12%,增速较一季度有所放缓;内销量同比分别增长12%、8%和8%,增幅较一季度扩大。报表显示,白电核心个股二季度营业收入同比增长13.8%,归母净利润同比增长5.9%,增速较一季度有所回落。其中,美的集团和海尔智家收入增速领先行业,格力电器和海信家电归母净利润承压。毛利率方面,美的集团、格力电器、海尔智家和海信家电二季度销售毛利率同比分别下降1.1、1.7、3.9和上升0.6个百分点;归母净利率同比分别上升0.4、0.3、持平和下降0.2个百分点。费用端,白电企业营销投放力度有所放缓,销售费用率同比均有所下降。

小家电板块中,清洁电器增长迅速,传统小家电表现分化。2025年第二季度清洁电器营业收入同比增长28.4%,其中科沃斯和石头科技分别增长37.6%和73.8%;传统小家电收入同比下降0.5%,但小熊电器、北鼎股份和苏泊尔单季营收实现增长。盈利能力方面,小家电板块二季度毛利率环比略有下降,但飞科、九阳和小熊等公司毛利率环比仍有所提升。费用端,莱克、石头和新宝等企业销售费用率同比上行,研发费用率保持稳定。业绩端,除石头科技净利率承压外,其他小家电企业净利率均较为稳定。

黑电板块营收增长稳定,但净利润有所承压。2025年第二季度黑电板块营业收入同比增长1.8%,归母净利润同比下降9.0%,降幅较一季度扩大。其中,海信视像表现突出,二季度营业收入和归母净利润分别同比增长8.6%和36.8%。毛利率方面,黑电板块核心标的毛利率较为稳定,但净利率普遍下滑,光峰科技净利率大幅下降至-21.9%,同比下滑16.6个百分点;兆驰股份归母净利率同比下降2.3个百分点至6.9%,但仍领先行业;TCL电子归母净利率保持稳定,达2.0%。周转和现金流方面,海信视像和光峰科技存货周转效率有所优化,标的公司预收账款和合同负债水平下降,光峰和兆驰二季度经营性现金流同比转正。