近期,尽管资产支持证券(ABS)市场面临存量连续三年缩减的挑战,其发行与交易活动却呈现出显著的回暖趋势。

据统计,2024年12月,ABS市场发行量达到了2300多亿元的新高度,成为全年单月发行的峰值。从全年数据来看,ABS市场共计发行超过2万亿元,同比增幅达到8.7%。其中,消费金融类ABS成为了推动市场增长的主要动力,全年发行量高达2205亿元,同比增长了惊人的92%。这一增长背后,离不开政策的积极信号和监管环境的改善。

Wind数据显示,2024年12月ABS市场不仅发行数量增多,发行金额也大幅提升,共发行了271单资产证券化项目,合计融资2310.53亿元。与11月相比,发行单数和融资额分别增长了29.67%和12.02%。这一趋势表明,ABS市场的供给正在持续修复,与市场预期相符。

值得注意的是,尽管ABS存量市场连续第三年萎缩,但收缩幅度已经明显收窄。2024年全年,ABS市场实现了2.04万亿元的发行金额,同比增长8.7%。同时,净融资额虽然仍为负数,但相比2023年的-8375.89亿元,已经有了显著改善。

消费金融ABS的快速增长,得益于政策的推动和市场的回暖。2024年3月,国家金融监督管理总局发布的《消费金融公司管理办法》将“资产证券化业务”纳入专项业务,为消费金融ABS的发展提供了有力支持。随着促消费、稳增长政策的实施,以及居民消费意愿的回暖,消费金融业务有望继续增长,从而带动消费金融ABS的发行。

在二级市场方面,ABS的成交也愈发活跃。2024年下半年,得益于供给的旺盛,ABS的成交量显著提升。尽管12月ABS成交热度有所下降,但仍维持在较高水平。据统计,12月ABS二级市场成交量为1452亿元,环比缩减7%。换手率也略有下滑,但仍为年内次高水平。

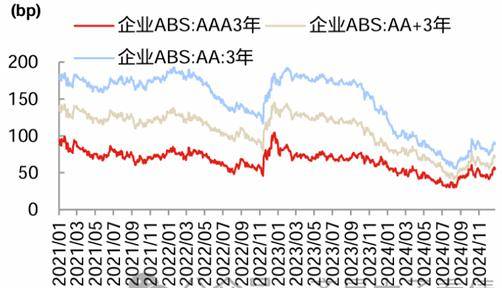

与此同时,ABS的收益率整体下行,但信用利差却被动走阔。各等级、各期限的ABS收益率均下行20bp以上,而信用利差则全面被动走阔,尤其是短端走阔幅度均在10bp以上。这一趋势表明,ABS市场的流动性相对较弱,存在流动性补偿。

尽管如此,市场分析师仍认为,在无风险利率仍在下行通道中的背景下,可以择机配置部分发行利差较高的企业ABS。同时,消费金融ABS由于其久期短、债项评级高、收益率优势显著等特点,对于短久期配置具有较高的性价比。因此,适当向ABS流动性要收益,挖掘其结构溢价,或将成为未来市场的一种趋势。