近期,汽车行业发布了一系列令人瞩目的市场数据,揭示了2025年1月与国内汽车市场的复杂态势。数据显示,今年1月1日至19日,市场零售量达到105万辆,与去年同期相比下降了5%,与上个月同期相比更是下降了27%。截至目前,今年的累计零售量也维持在105万辆,同比降幅同样为5%。

业内原本对2025年1月的市场表现寄予厚望,这主要得益于2024年12月市场的强劲表现。然而,期望最终化为失望,1月的市场表现未能如愿以偿。这一结果不仅受到春节假期的影响,更显示出市场整体需求的疲软。

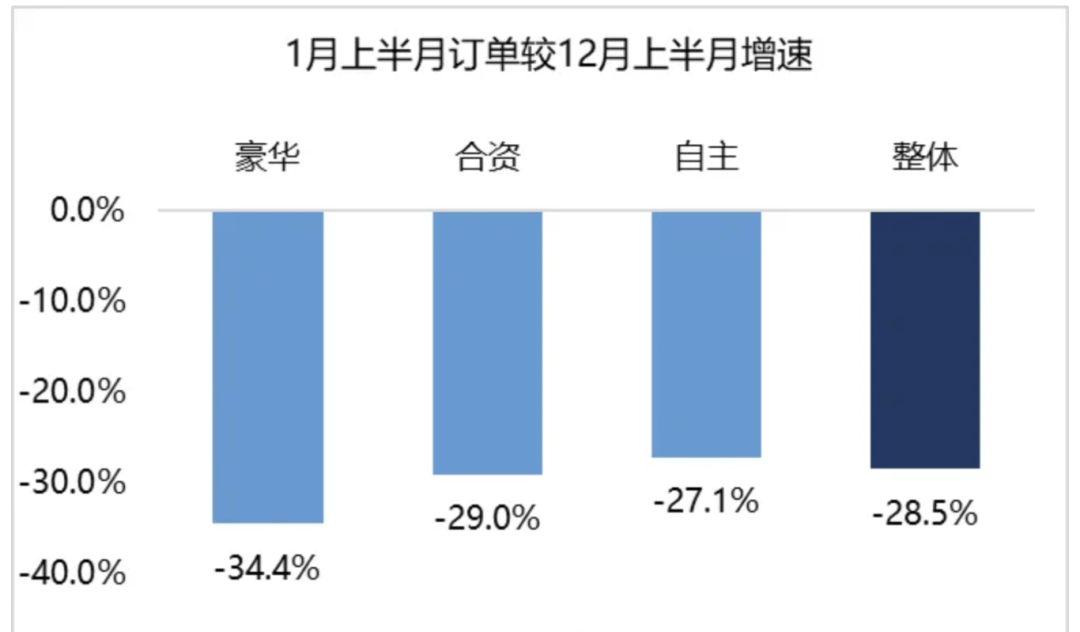

豪华车、合资车以及自主品牌均未能幸免于这一市场寒冬,销量大幅下滑,被形象地称为“开门黑”。这一现象不仅体现在整体销量上,更反映在厂家发布销量报表的积极性上。今年年初,发布销量报表的厂家明显减少,尤其是周报的发布,显示出行业内部对于市场表现的忧虑。

随着春节的临近以及前期市场透支效应的减弱,第三周的市场出现了温和复苏。然而,从所披露的数据来看,市场依然面临严峻挑战。头部造车新势力如鸿蒙智行、理想等,销量均未过万,与之前的表现存在较大差距。比亚迪作为领头羊,虽然销量依然可观,但也仅录得了5.5万辆,与去年第四季度动辄10万辆的销量相比,几乎减半。

乘联会预测,1月的第四周为年前的最后一个完整周,预计会产生一波集中交付。车市预计日均销量为8.67万辆,同比下降9.6%,环比增长30%。然而,考虑到最后一周仅有一个工作日,以及部分厂家为了冲击“开门红”而采取的策略,预计日均零售量为10.86万辆,同比和环比降幅均在50%以上。综合估算,1月的零售量预计可达到175万辆左右,同比下降14.6%,环比下降33.6%。其中,新能源车零售量预计可达72万辆,与2024年12月的130.2万辆相比,暴跌44.7%。

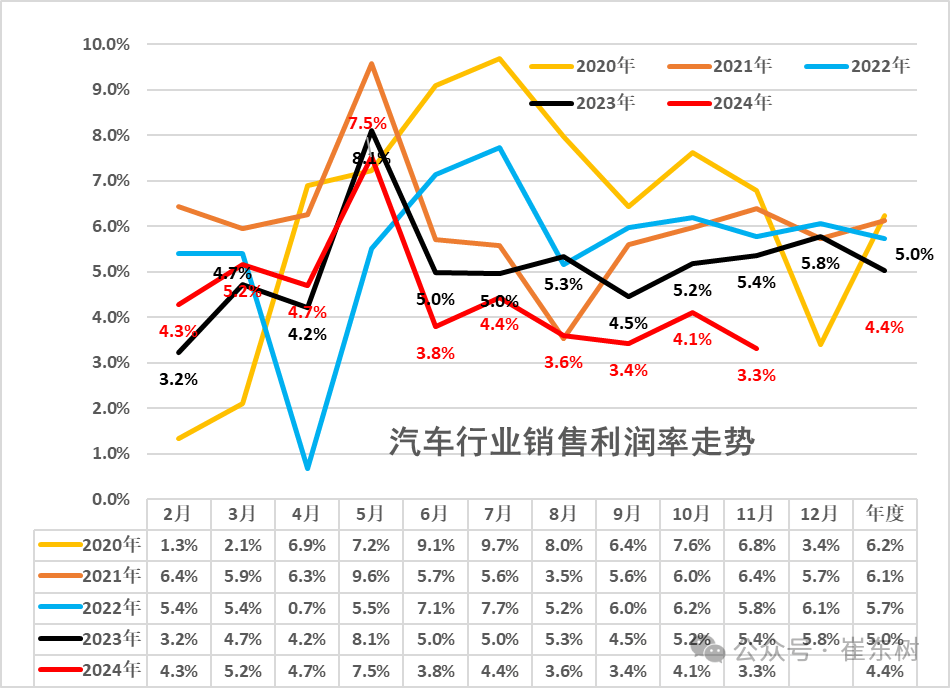

回顾2024年,汽车市场曾迎来了一波热潮。根据中汽协的统计,2024年12月,汽车产销分别完成336.6万辆和348.9万辆,同比分别增长9.3%和10.5%。全年汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,创出历史新高。然而,与之形成鲜明对比的是,汽车行业利润率的持续下滑。2024年,汽车行业利润率仅为4.4%,远低于下游工业企业6.1%的平均水平。

为了应对市场困境,政策层面也在积极寻求解决方案。其中,“以旧换新”政策被视为提振车市的重要措施。2024年,汽车报废更新超过290万辆,置换更新超过370万辆,有效带动了汽车销售额的增长。特别是新能源车在“以旧换新”政策中的表现尤为突出,换购新能源汽车的比例超过六成。近日,商务部等八部门联合发布了《关于做好2025年汽车以旧换新工作的通知》,将部分国四排放标准车型纳入报废换新补贴范围,并扩大了新能源乘用车的补贴范围。这一政策有望为今年的车市带来新的增长动力。

尽管面临诸多挑战,但行业部门对今年的车市依然持谨慎乐观态度。乘联会预测,2025年中国国内汽车零售量将达到2340万辆,同比增长2%;新能源乘用车零售量将达到1330万辆,同比增长20%。中汽协则预计,2025年汽车总销量(含商用车)将达到3290万辆,同比增长4.7%。这些预测数据表明,尽管市场面临压力,但仍有增长空间。