近期,电池行业的资本开支呈现出放缓趋势。数据显示,2023年该行业的资本开支增速为-13.22%,而到了2024年前三季度,这一增速进一步下滑至-17.60%。尽管如此,从利润层面来看,电池板块却展现出了一丝回暖的迹象。2024年前三季度,该板块的归母净利润增速从上一年的-29.20%提升至-12.90%,同时毛利率也触底反弹至20.00%。业内人士认为,随着市场供需状况的不断优化,电池板块的利润有望迎来持续增长。

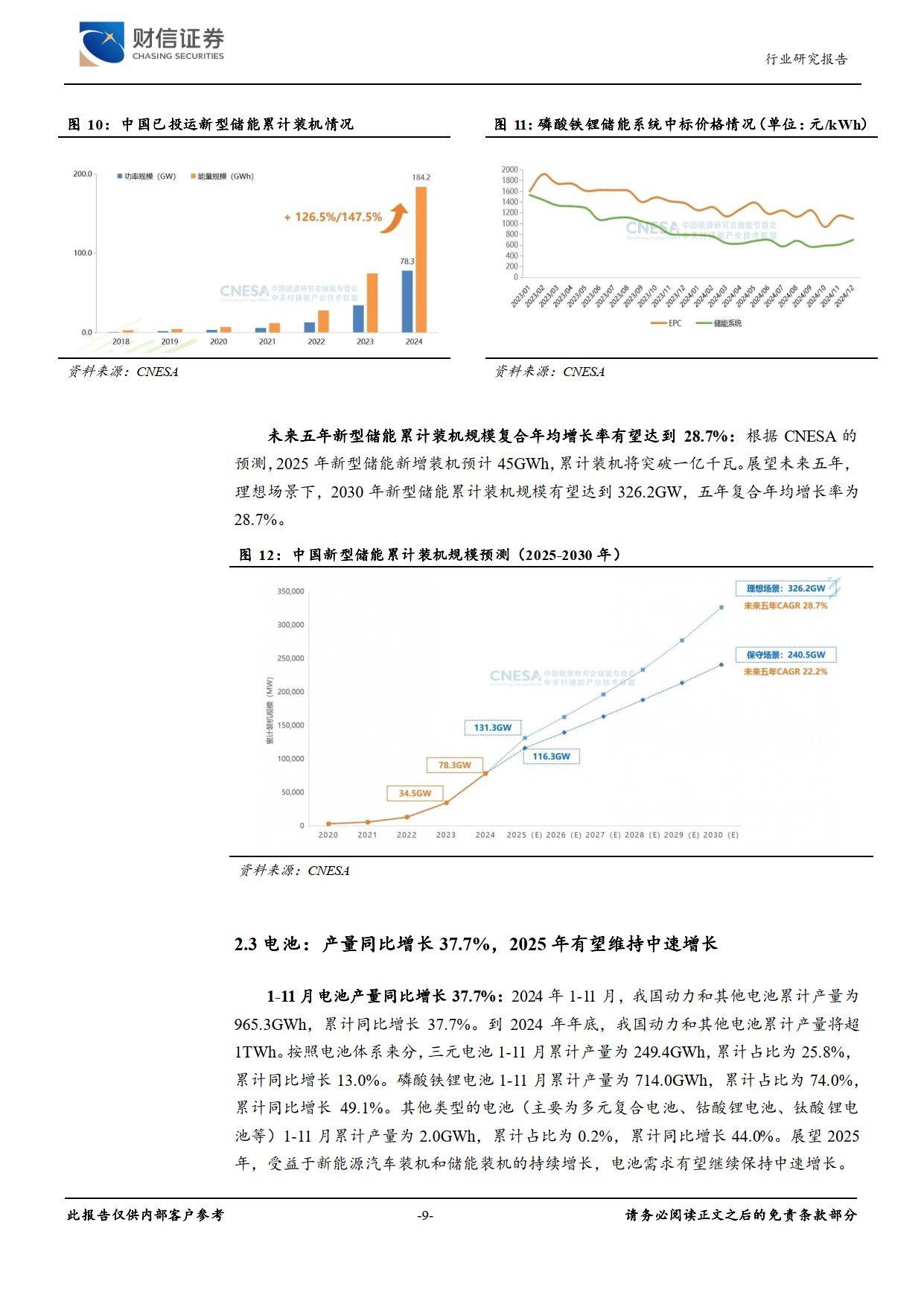

展望2025年,新能源汽车市场的需求有望维持中速增长态势。据统计,2024年1至11月,国内新能源汽车销量已占据新车总销量的40.3%。随着新能源汽车新车型的陆续推出以及产品力的不断提升,预计2025年新能源汽车的市场占有率将会进一步提升。与此同时,储能电池市场的需求也呈现出强劲的增长势头。2024年,我国新型储能装机规模达到了184.2GWh,同比增长高达147.5%,未来这一领域仍有巨大的增长潜力。受益于新能源汽车和储能装机的持续增长,预计2025年电池需求将继续保持稳健的增长。

在电池产业链中,各环节的材料价格普遍受到供给过剩的影响而下降,扩产节奏也有所放缓。然而,自下半年以来,锂电市场需求显著增强,多个环节的价格开始趋于稳定。正极材料、负极材料以及电解液的价格均已探底,预计在2025年,这些环节的价格将维持稳定。尤其值得关注的是,负极材料行业的头部厂商有望继续维持高开工率。

在技术创新方面,固态电池作为一项具有颠覆性潜力的新技术,正受到业界的广泛关注。硫化物固态电解质因其超高的室温离子电导率和良好的机械加工性能,被视为最有竞争力的技术路线之一。目前,全球知名的电池企业,如宁德时代等,都在积极投身于硫化物基全固态电池的研发与推进工作。半固态电池已经率先实现了产业化,而全固态电池有望在2027年实现装车,预计到2030年,其市场规模将超过2500亿元。