近日,为解决新能源汽车保费高昂及投保困难等问题,金融监管总局携手工业和信息化部、交通运输部、商务部,共同推出了21项针对性措施。这一举措旨在优化新能源汽车保险市场,提升车主权益。

值得关注的是,由中国保险行业协会等组织联合打造的“车险易投”平台于25日正式启动。该平台为车主提供了一个新的投保渠道,特别是在常规渠道难以获得保险的情况下,车主可通过该平台购买车险,保险公司必须接受投保,不得拒保。

新规中明确提出,要有效降低新能源汽车的出险率。据数据分析显示,当前新能源车的出险率显著高于传统燃油车。为此,新规鼓励新能源汽车制造商与保险公司携手合作,通过培养车主的良好驾驶习惯,来降低车辆故障率及交通事故发生率。

新规还涵盖了推动新能源汽车数据跨行业共享、加强监管力度以及提升理赔服务质量等多个方面。部分措施将在年内逐步落地实施,如研究推出“基础+灵活”的车险套餐。对于普通家用车而言,基础险种已足够;而对于网约车,则可在基础车险上增加额外保障,形成“基础+灵活”的组合,其保费虽高于普通家用车,但远低于商用车。

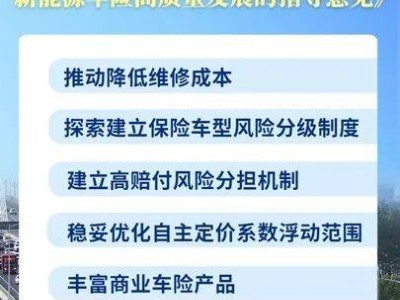

为了合力降低新能源汽车的维修与使用成本,新规提出了一系列具体措施。据金融监管总局数据显示,2023年我国新能源汽车的平均保费为4395元,较燃油车高出63%。然而,保险公司却普遍面临亏损,2024年承保的新能源汽车达到3105万辆,但全行业承保亏损达57亿元。

新能源汽车保费高、投保难的一个重要原因在于维修价格昂贵。专家指出,新能源车行业通常由主机厂提供配件与维修服务,导致消费者可选择的维修渠道有限,且在维修技术、配件供应、质保限制等方面存在诸多壁垒。针对这一问题,新规提出拓宽新能源汽车维修零部件的供应渠道与类型,以合理降低维修成本。同时,将建立保险车型风险分级制度。

新规还支持保险行业研究并发布新能源汽车的安全指数、零整比、维修负担指数等数据,旨在引导汽车企业加强安全与维修经济性管理,进一步降低新能源汽车的使用成本。