新年伊始,当喜庆的氛围仍弥漫在空气中,中国新能源汽车行业的负债议题却意外地跃上了舆论的风口浪尖。有传言称,某些资本势力正试图通过夸大中国车企的负债状况,来实施做空策略。那么,事实真相究竟如何?中国车企的负债,是沉重的负担,还是推动其前行的动力?

在全球汽车行业中,无论是传统巨头还是新兴势力,负债都是无法回避的话题。作为资本密集型行业,汽车制造需要大量资金投入,研发创新更是离不开持续的财务支持。以国际视角审视,大众、丰田等全球领先车企的负债规模均处于高位,且随着企业规模的扩大和营收的增长,负债总额也随之上升。

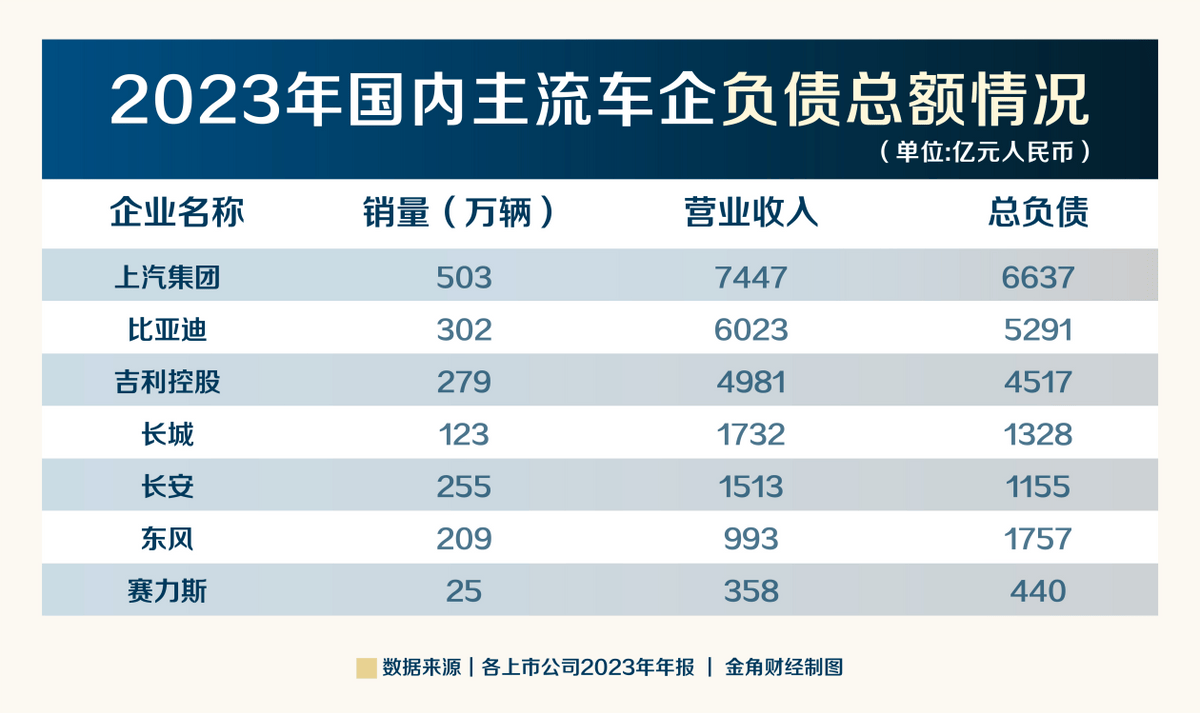

相比之下,中国车企的负债水平显得相对稳健。上汽集团、比亚迪和吉利控股等国内领军企业,尽管在负债总额上同样不菲,但与海外同行相比,其负债压力明显较小。以比亚迪为例,其销量虽仅为大众的三分之一,但负债总额却仅为大众的六分之一,显示出中国车企在负债管理上的优势。

深入分析负债结构,我们发现,中国车企的负债更多地表现为“造血型负债”,即无息负债,如供应商应付款和客户预收款。这类负债不仅不会给企业带来直接的还款压力,反而能够增强企业的现金流,为企业的持续发展提供有力保障。相比之下,海外车企的有息负债占比普遍较高,给企业带来了更大的财务压力。

中国车企的“造血型负债”不仅规模可观,而且质量上乘。这些负债往往源于企业对上游供应商的强势地位和下游客户的吸引力,是企业核心竞争力和供应链管理能力的体现。因此,这些负债不仅不会成为企业的负担,反而会成为其宝贵的资源。

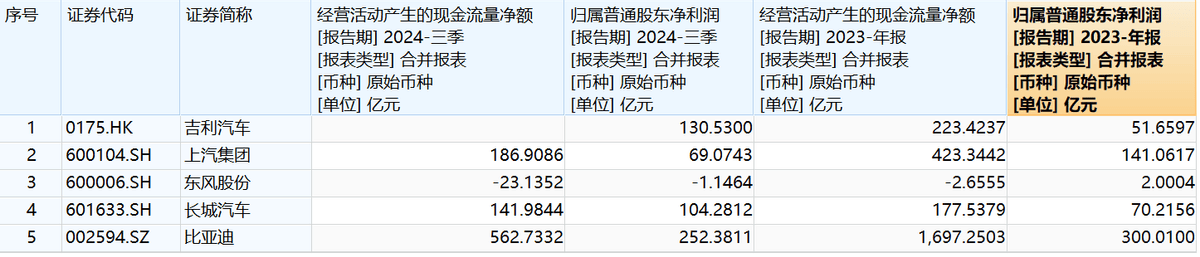

在“造血型负债”的支撑下,中国车企的经营现金流表现抢眼。上汽集团和比亚迪的经营现金流净额分别高达423.3亿元和1697亿元,远超其同期的归母净利润。这些充足的现金流不仅保障了企业的稳定运营,更为企业的技术研发、市场拓展和品牌建设提供了坚实的资金支持。

在应付账款方面,中国车企也展现出了良好的信誉和稳健的财务管理。尽管应付账款规模较大,但占营收的比例却相对较低,且账期设置合理,符合行业特性。这些都表明了中国车企在供应商合作中的强势地位和良好的信誉。

中国车企的负债状况并非外界所传言的那样沉重。相反,其稳健的负债结构和充足的现金流为企业的持续发展提供了有力保障。在全球新能源汽车市场的激烈竞争中,中国车企正以稳健的财务表现为基础,不断发力技术创新和市场拓展,努力在全球舞台上展现自己的风采。