在2024年全球车企销量排行榜上,一个引人注目的变化是中国车企的崛起。比亚迪和吉利分别跻身第五和第十名,这一成就标志着中国车企在全球市场上的影响力日益增强。与此同时,海外车企普遍面临增长放缓的挑战,一些行业观察者开始担忧其利润下滑和负债累积的问题。

然而,在探讨车企负债风险时,不能仅凭债务数字下结论。企业规模和营收同样重要,因为“高负债等于高风险”这一等式并不总是成立。事实上,全球主流车企的资产负债率普遍较高,部分车企甚至超过80%。

从全球负债总额来看,大众、丰田和通用等巨头均拥有庞大的负债。以大众为例,其营收达到2.53万亿,总负债却高达3.22万亿。丰田和通用的情况也类似,它们的负债水平远超中国的比亚迪和吉利。但这并不意味着中国车企的负债情况就毫无风险。

车企的负债可以分为四种类型:被动负债、主动负债、隐性负债和危险负债,每种负债对应的风险各不相同。被动负债主要源于车企为扩大产能而进行的固定资产投资。当这些投资能够转化为销量和收入时,被动负债就不再是风险,而是推动增长的引擎。比亚迪就是一个典型的例子,其巨额的产能投入带来了销量的爆发式增长。

主动负债则主要涉及到研发投入。作为重资产行业,汽车业需要大量的投资与研发。因此,车企欠债在行业内并不罕见。关键在于,这些研发投入是否能够带来具有竞争力的成果。比亚迪从2021年至2024年三季度的研发总投入超过1000亿元,这些投入换来了多项技术成果,有效覆盖了主动负债的风险。

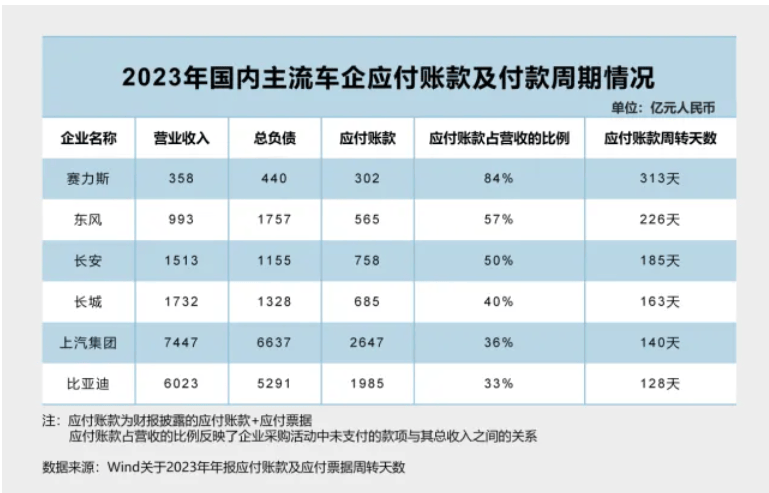

隐性负债的增加容易被误解为车企付款能力不足,但实际上,这需要结合营收规模来考量。以中国主流车企最近一个完整财年的数据来看,应付账款占营业收入比例较低的上汽集团和比亚迪,分别得益于其庞大的存量规模和营收的快速增长。对于供应商而言,更看重的是合作量的增长和规模效应带来的降本效果。

危险负债,即有息负债,是评判负债风险的关键。这意味着刚性的偿债周期和更高的利息成本。海外车企的有息负债占比普遍较高,而中国车企则相对较低。以比亚迪为例,其有息负债占比持续低于10%,这样的债务结构大大降低了债务风险。

在讨论车企负债时,不能忽视企业规模和营收的影响。特别是在汽车产业经历重大转变的今天,单纯依靠债务数字来分析判断车企风险是不全面的。当债务流动的方向与产业变革的浪潮同频共振时,它可能指向的是一个充满确定性的未来。

值得注意的是,不同车企的账期也会影响其供应链的稳定性。较短的账期意味着供应商能够更快回款,从而减轻资金压力。例如,比亚迪的应付账款转换天数为128天,远低于一些同行,这有助于增强供应链的稳定性。