在比亚迪近期举办的智能化战略发布会上,一个令人瞩目的消息传出:比亚迪一次性推出了21款智驾版车型,且起售价仅为6.98万元的车型也配备了智驾系统。这一举措标志着全民智驾时代的加速到来。

在此背景下,图达通,作为蔚来激光雷达的主要供应商,近日向联交所递交了招股说明书,计划在香港上市。图达通与蔚来的紧密合作关系,在过去几年里为其带来了显著的收入增长,增幅接近100%。这一增长势头,加之其在行业内的领先地位,使得图达通的发行估值超过了百亿港元。

然而,尽管收入增长迅猛,图达通却仍未实现盈利。根据招股书显示,自2016年成立以来,图达通在研发和产品生产上投入了大量资金,但始终未能扭转亏损局面。尤其是近年来,随着蔚来自身盈利能力的下滑和行业价格战的加剧,图达通向蔚来提供的产品价格也在不断下降。更为关键的是,图达通目前尚未成功拓展出除蔚来以外的其他主要客户。

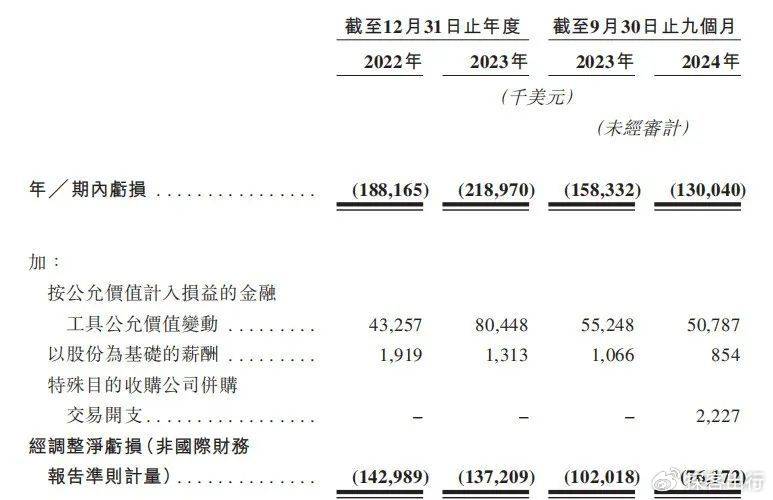

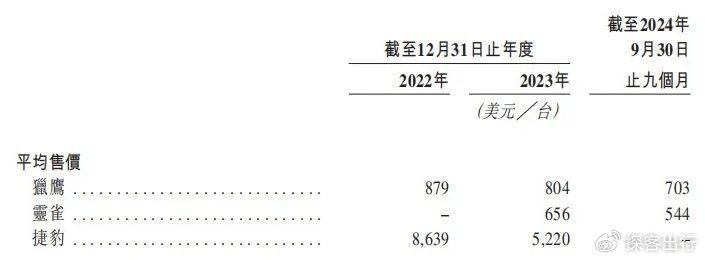

图达通的财务状况令人担忧。招股书数据显示,从2022年至2024年前三季度,公司累计亏损超过5.3亿美元。尽管在扣除股份支出及公允价值变动等非经营性亏损后,经调整的亏损额有所减少,但仍处于高额亏损状态。材料成本和研发开支是图达通亏损的主要原因。随着产品迭代和生产成本的降低,图达通产品的售价也在下滑,但面对大客户蔚来的强大议价能力,图达通难以通过降价来提振销量和盈利。

图达通与蔚来的深度绑定关系,既为其带来了快速增长的机遇,也埋下了潜在的风险。蔚来作为图达通的最大客户,其交付量和财务状况的波动对图达通产生了直接影响。近年来,蔚来的销量和盈利能力均出现下滑,与理想、小鹏等竞争对手的差距逐渐拉大。这不仅引发了市场对图达通后续激光雷达销量增长的担忧,也使得图达通的坏账风险急剧上升。

据招股书披露,图达通的应收账款余额虽然保持稳定,但坏账金额却在快速增长。从最初的1.5万美元激增到158.9万美元,不到三年时间增长了超100倍。这一趋势表明,图达通在客户信用管理和风险控制方面存在严重问题。尤其是面对大客户蔚来的持续大额亏损和交付量下滑,图达通的坏账风险进一步加剧。

在行业内部竞争日益激烈的背景下,图达通面临着客户开拓的难题。作为全球唯一一家能够大规模量产车规级1550nm激光雷达的公司,图达通的产品定位高端车型市场。然而,随着智能驾驶技术的普及和价格下探,越来越多的经济型车型开始搭载激光雷达。这使得图达通在市场份额上遭遇了来自禾赛科技、速腾聚创等竞争对手的强劲挑战。

为了应对市场变化和客户需求的多样化,图达通尝试推出适用于经济车型的新产品平台。然而,这些新产品的市场表现并不理想。图达通在客户开拓方面仍然高度依赖蔚来一家,与其他潜在客户的合作进展缓慢。由于产品生产成本高昂和研发投入大,图达通在价格竞争上处于劣势地位,进一步制约了其客户开拓的能力。

更为严峻的是,图达通的产能利用率一直不高。据招股书披露信息,2024年4月公司宁波激光雷达生产基地甚至暂停运营。这一消息无疑给图达通的未来发展蒙上了一层阴影。在全民智驾时代已经来临的背景下,图达通需要尽快调整战略方向,加大客户开拓力度,提升产品竞争力,以实现扭亏为盈和可持续发展。

图达通的未来充满了不确定性。在比亚迪等竞争对手的强势崛起和智能驾驶技术快速普及的背景下,图达通需要尽快找到适合自己的发展道路。否则,随着市场竞争的加剧和客户需求的多样化,图达通可能会逐渐失去市场地位和发展机遇。