在中国市场,随着“全民智驾”趋势的兴起,激光雷达产业迎来了前所未有的发展机遇。近日,激光雷达领域的领军企业禾赛科技(Nasdaq:HSAI)发布了其2024年度的未经审计财务报告,揭示了公司在过去一年的强劲表现。

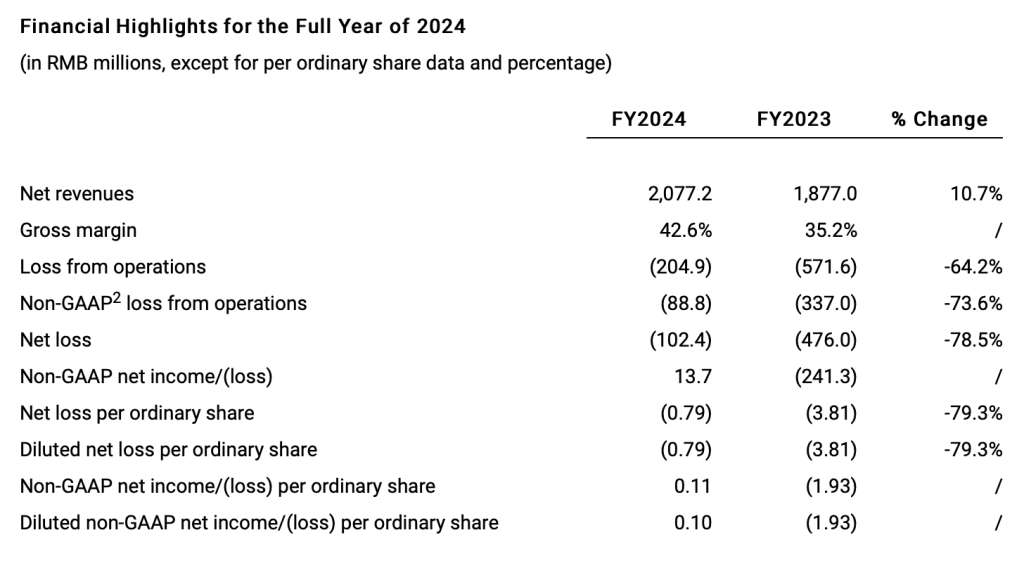

数据显示,禾赛科技在2024年全年实现了20.77亿元的收入,相较于上一年度增长了10.7%,刷新了历史记录,并稳固了其行业领头羊的地位。尤为公司成功实现了全年非美国通用会计准则(Non-GAAP)下的盈利,净利润为1370万元,这在激光雷达行业中尚属首次突破。

从产品交付情况来看,禾赛科技的年度交付量已连续四年实现翻倍增长。特别是在2024年第四季度,公司的激光雷达总交付量达到了22.21万台,同比增长高达153.1%,这一数字甚至超过了2023年全年的交付总量。全年来看,禾赛科技共交付了50.19万台激光雷达,同比增长126%,再次证明了其强大的市场影响力和交付能力。

车企对高阶智能驾驶技术的追捧,以及NOA(导航辅助驾驶)和主动安全功能的大规模落地,直接推动了ADAS产品交付量的强劲增长。禾赛科技在2024年第四季度交付了19.32万台ADAS激光雷达,同比增长140.3%;全年ADAS激光雷达交付量更是达到了45.64万台,同比增长134.2%。

在毛利率方面,禾赛科技在2024年实现了42.6%的毛利率,相较于上一年的35.2%有了显著提升。这一提升主要得益于机器人激光雷达和高级驾驶辅助系统激光雷达在成本和规模上的有效优化措施。

在研发投入方面,禾赛科技全年投入研发费用8.56亿元,较上一年增长了8.2%。这主要是由于新的研发和智能制造中心(麦克斯韦中心)投入运营后,折旧和摊销费用增加了4600万元。尽管研发投入有所增加,但禾赛科技依然实现了盈利,这体现了其在技术创新和市场拓展方面的卓越能力。

在国际市场方面,禾赛科技也取得了显著进展。特别是在第四季度,公司与一家欧洲顶级车企达成了具有里程碑意义的多年独家定点合作。这一合作覆盖了该车企的燃油车和新能源汽车的多款车型,是至今为止海外前装量产激光雷达领域规模最大的订单。这一合作不仅彰显了禾赛科技在全球市场的竞争力,也为其未来的发展奠定了坚实基础。

作为国内激光雷达研发与制造的佼佼者,禾赛科技的产品广泛应用于支持高级辅助驾驶系统的量产乘用车、自动驾驶车以及智能机器人等领域。在国内市场,禾赛科技已与比亚迪合作推出了10余款车型,并获得了长城、长安的独家定点合作,同时与奇瑞、岚图等车企建立了战略合作关系。这些合作不仅提升了禾赛科技的品牌影响力和市场份额,也为其未来的发展提供了更多可能性。