然而,大众在营业利润方面却遭遇了下滑,这主要是由于高昂的重组费用和技术研发投入所致。在过去的一年里,大众支付了26亿欧元的重组支出,相当于每辆售出的汽车都承担了288欧元的“转型税”。这笔支出包括德国3.5万人的裁员计划、燃油车产线改造等沉没成本,对大众的盈利能力造成了显著影响。

尽管这些支出给大众带来了短期内的盈利压力,但从长远来看,它们将为大众节省大量开支。大众在合肥大众科技公司(VCTC)等本土化研发投入也取得了显著成效,使下一主力平台——CMP平台的开发周期缩短了30%,成本优化了40%。这些投入虽然短期内难以直接转化为利润支撑,但它们为大众未来的发展奠定了坚实基础。

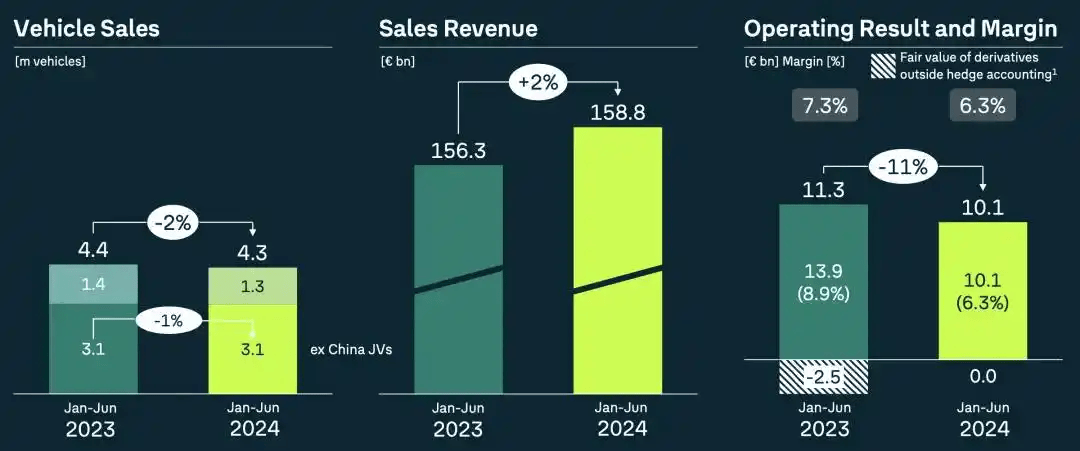

在现金流方面,大众汽车面临着“既要支付过去,又要投资未来”的双重压力。汽车业务净现金流从107亿欧元降至50亿欧元,预示着未来五年1700亿欧元的投资计划需要更加精准的分配。大众亟需找到更有力的盈利支撑点,以应对当前的现金流挑战。

值得注意的是,在2024年第四季度,大众汽车实现了17亿欧元的现金净流入,显示出公司在年末阶段的现金流状况有所改善。这可能是由于成本控制措施、销售回款等多种因素共同作用的结果,也可能预示着大众汽车的财务状况已经度过了最困难的时期。

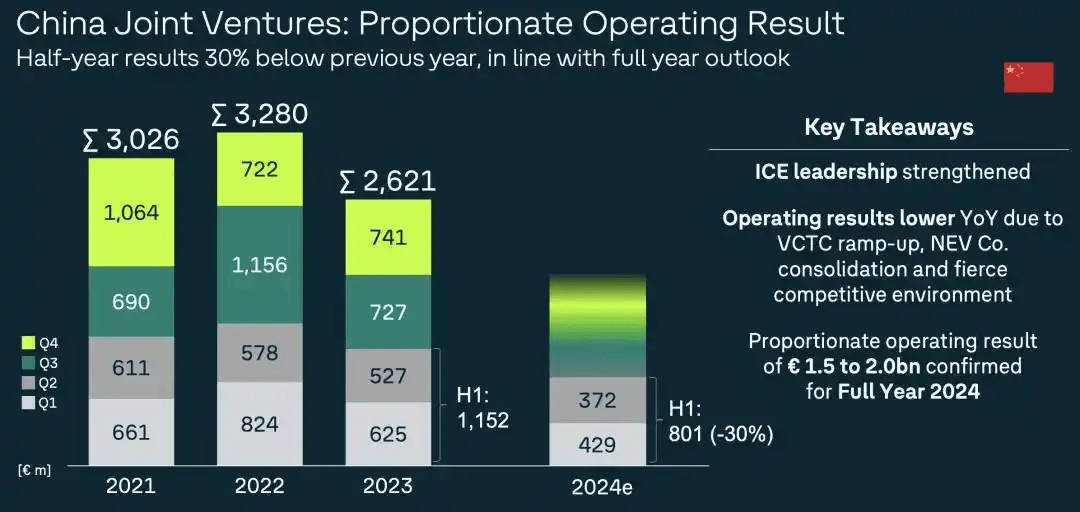

在中国市场,大众汽车的表现依然引人关注。尽管中国汽车市场已经不再是合资车的乐园,但大众在2024财年中依然将中国市场视为关键变量。一方面,中国市场新能源车交付量逆势增长29%至22.4万辆,ID.系列销量同比增长17%,成为大众在新能源领域增长的重要支撑点。另一方面,大众在中国的合资企业利润贡献骤降34.3%,比集团整体利润率下降幅度更大,这表明中国市场的价格战让大众在燃油和新能源产品上尚未找到合适的盈利模式。

面对这一挑战,大众在中国市场采取了积极的应对策略。一方面,大众位于合肥VCTC的研发团队快速扩张,年底规模达到了3000人,这代表着大众对中国市场的重视,也是其探索新路线的重要一步。另一方面,大众宣布推出增程式车型,与其在欧洲坚持的纯电路线形成差异,以满足中国市场的需求。根据上汽集团与大众汽车集团签署的延长合资协议,到2026年上汽大众将首次推出两款增程式混动车型,同时还会推出三款插电式混动车型。

大众在投资策略上也发生了转变。在财报中,大众将2024年定义为“投资峰值年”,这些投资相比几年前的“广撒网”模式已经变得更有针对性。在中国市场,大众的投资既涵盖了CMP平台这样的硬件革新,也包括了与地平线合作的CARIZON合资公司的软件布局,全部聚焦在大众目标路线的关键点上。