在芯片制造业中,一系列高精尖设备如光刻机、刻蚀机、离子注入机等扮演着至关重要的角色。然而,这些关键设备的市场长期被美国、日本和荷兰所主导,三国合计占据了全球90%以上的市场份额。

具体而言,美国以约45%的市场份额占据领先地位,紧随其后的是日本,约占30%,荷兰则拥有约15%的市场份额。这样的市场格局,使得中国在发展本土芯片产业时,不得不大量依赖从这三个国家进口的设备。

近年来,中国为了提升芯片产能,积极投身于芯片制造领域,这也导致了从美、日、荷等国进口芯片设备的数量大幅增加。以ASML的光刻机为例,中国是其重要的客户之一。

根据SEMI的预测,2024年中国大陆在芯片设备上的支出将达到500亿美元,其中至少有45%以上是依赖进口,金额高达220多亿美元。这无疑为美国、日本和荷兰的芯片设备制造商带来了巨大的商业机会。

然而,进入2025年后,这一趋势似乎开始发生变化。以ASML为例,其四季度财报显示,来自中国大陆的营收占比大幅下降,仅占其光刻机总销量的27%,而此前三个季度的占比均在47%至49%之间。

不仅ASML,其他如美国的应用材料、科磊、泛林,以及日本的东京电子等芯片设备制造商也面临了类似的情况。2024年四季度,这些公司来自中国大陆的营收占比均有所降低,显示出中国订单的下滑趋势。

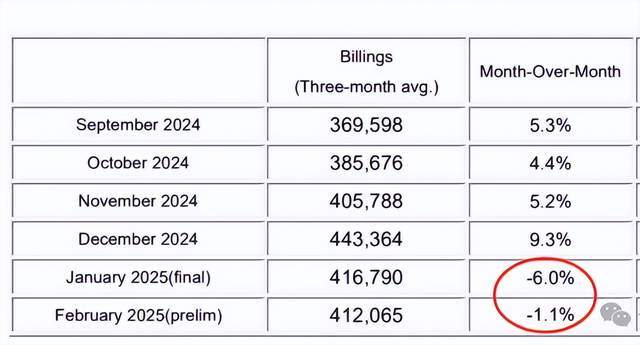

近日,日本半导体制造装置协会(SEAJ)公布的数据也进一步印证了这一点。数据显示,2025年2月,日本半导体制造设备销售额(3个月移动平均值)为4,120.65亿日元,环比下滑1.1%。这是继1月环比下滑6%之后,日本半导体设备出口连续第二个月出现环比下滑。

分析指出,中国芯片企业购买需求的减少是导致这一现象的主要原因之一。SEMI预计,中国大陆2025年的晶圆厂设备支出将达到约380亿美元,同比下滑24%;2026年将继续同比减少5%,至360亿美元。

中国本土芯片设备制造商的崛起也是不可忽视的因素。例如,北方华创已经跻身全球第六大芯片设备制造商之列,而新凯来等公司也展现出巨大的发展潜力。这些本土企业的崛起,不仅提升了中国在芯片设备领域的自给率,也减少了对进口设备的依赖。